6

KURS

12 / 2013

Vermittlern droht Aderlass

Regulierung stranguliert

Geschäftsmodell

Bis zu 45 Prozent der Versicherungsvermitt-

ler werden im Zuge einer Umsetzung der

geplanten neuen Vermittlerrichtlinie so-

wie der politischen Pläne zur Beschneidung

des Provisionsvertriebs aus dem Markt aus-

scheiden. Zu diesem alarmierenden Ergeb-

nis kommt die wissenschaftliche Studie „Be-

triebswirtschaftliche Konsequenzen eines

Systemwechsels in der Vergütung von Ver-

sicherungsvermittlern“ der renommierten

Branchenkenner und Wissenschaftler Prof.

Dr. Matthias Beenken und Prof. Dr. Michael

Radtke von der Fachhochschule Dortmund,

die der Bundesverband Deutscher Versiche-

rungskaufleute (BVK) in Auftrag gegeben

hatte. Danach gefährden die Pläne für eine

neue Versicherungsvermittlerrichtlinie (IMD

II) der Europäischen Kommission, aber auch

Vorhaben der deutschen Politik, wie die ver-

stärkte Förderung der Honorarberatung mit

gleichzeitig einhergehender Beschneidung

des Provisionsvertriebs die Existenz vieler

selbstständiger Versicherungsvermittler.

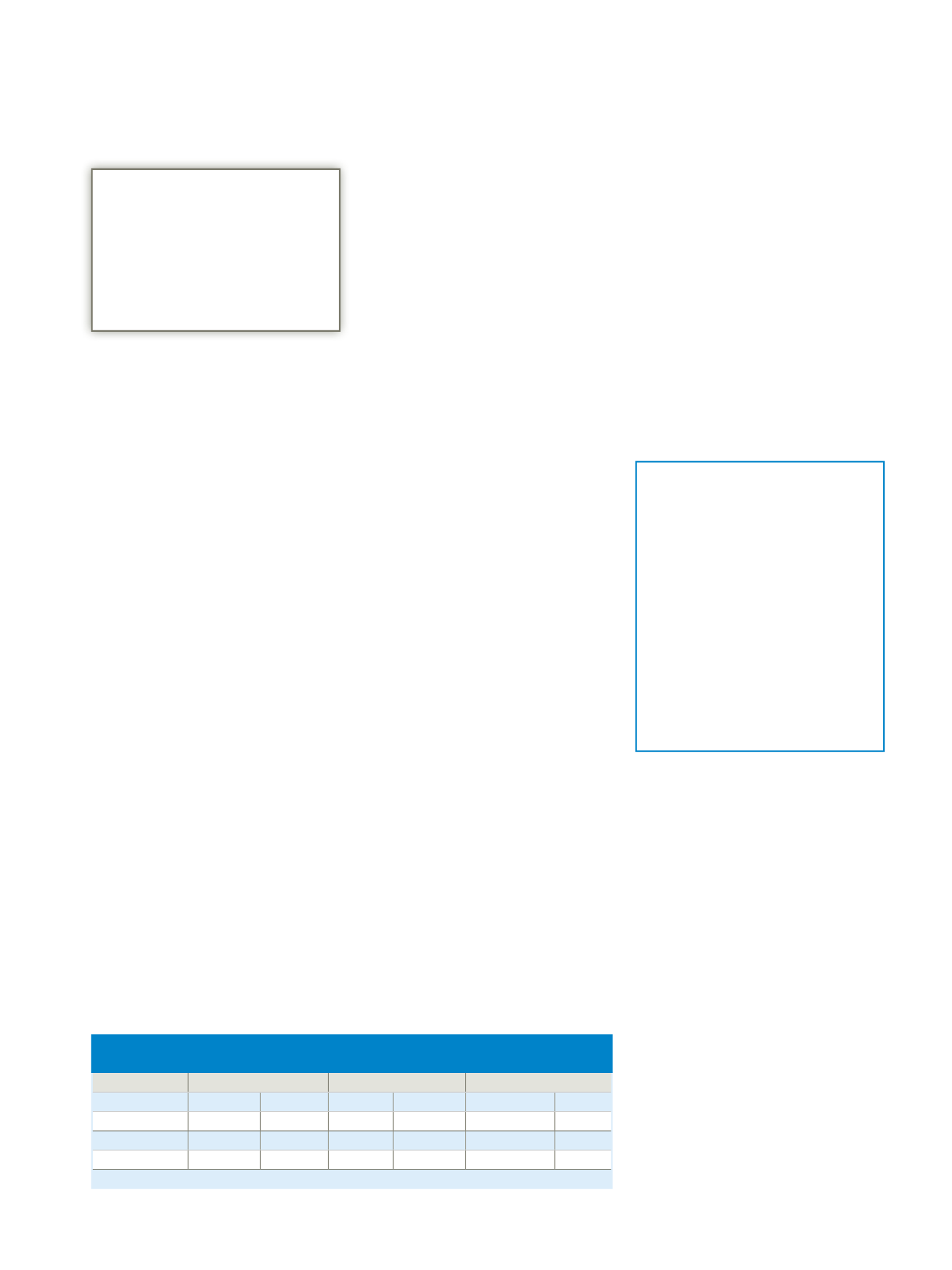

Die Studie untersucht die Auswirkungen

von drei verschiedenen Szenarien. Im Ba-

sisszenario müssen die Vermittler allein

schon aufgrund des nachteiligen makroöko-

nomischen Umfelds (Niedrigzinsen durch

die Geld- und Haushaltspolitik der EU) mit

Einbrüchen beim Verkauf von Vorsorgepro-

dukten hinnehmen. Die beiden zusätzlichen

Szenarien untersuchen dann die weiterge-

henden negativen Folgen zusätzlicher Re-

gulierungsvorschriften. Fatale Folgen: Die

Vorsorgeanstrengungen werden, so die Au-

toren, merklich nachlassen, was die Alters-

absicherung der Menschen auf breiter Front

gefährdet. Für den Vermittlerbereich sehen

die Autoren ebenso dramatische Folgen: 30

bis 45 Prozent von heute 89.000 hauptberuf-

lich tätigen Vertreter- und Maklerbetrieben

würden innerhalb von drei Jahren aus dem

Markt ausscheiden, wobei es besonders die

„jungen“ Betriebe der Existenzgründer tref-

fen werde, während etablierte Vermittler

zunächst durch Personalentlassungen und

andere Kostensenkungsmaßnahmen ver-

suchen würden, Provisionsausfälle zu kom-

pensieren, ehe auch sie bei Unterschreiten

eines Mindestgewinns aus der selbststän-

digen Tätigkeit ausschieden. Für BVK-Präsi-

dent Michael H. Heinz Grund genug für ei-

nen drängenden Appell an die Politik.„Ohne

Vermittler wird die Politik nicht die von ihr

Ziel einer Verbesserung der privaten Vor-

sorge erreichen. Denn wir Vermittler sind

es, die mit hoher Fachkompetenz unsere

Mitbürger von der Notwendigkeit des Kon-

sumverzichts für eine privat finanzierte Al-

tersvorsorge überzeugen“, so sein Credo.

Deshalb erwarte man auch von der Politik

entsprechend positiv gestaltete Rahmen-

bedingungen für die mittelständischen Ver-

mittlerbetriebe und von den Versicherern

attraktive, an den Verbraucherbedürfnissen

ausgerichtete Produkte sowie eine ange-

messene Vergütung.

Privatrenten unter der Lupe

Weniger Garantie – mehr Rendite

Das Institut für Vorsorge und Finanzplanung

(IVFP) hat aktuell 148 Privatrenten-Tarife

von 61 Anbietern untersucht. Eingeteilt in

die drei Kategorien klassisch, fondsgebun-

den mit (foB) und fondsgebunden ohne Bei-

tragserhaltsgarantie (fmB) erfolgte die Ana-

lyse anhand von 84 Kriterien. Dabei wurde

deutlich, dass Produkte mit reduzierter Ga-

rantie, dafür aber größeren Renditechan-

cen auf dem Vormarsch sind. Laut IVFP-

Geschäftsführer Professor Michael Hauer

wurden in diesem Jahr erstmals die integ-

rierten Pflegeoptionen mit berücksichtigt.

Dabei unterscheidet das Institut Erhöhungs-

option und Anwartschaft. Bei der Erhö-

hungsoption steigt im Pflegefall entweder

die Altersrente oder der Versicherungsneh-

mer erhält eine Zusatzrente. Das Ergebnis

des Tests: Zu den führenden Anbietern im

Rating zu privaten Rentenversicherungen

zählen 2013 neben der Europa, die Allianz,

Hannoversche, Debeka, HUK Coburg, Volks-

wohl Bund, Provinzial Nordwest, Stuttgarter

und Alte Leipziger.

X

Die genaue Liste ist unter

Privatrenten-Rating 2013 zu finden.

Lebensversicherer

Immer noch gut positioniert

Als Folge des Dauerzinstiefs befinden sich

Lebensversicherer seit einigen Jahren in ei-

nem schwierigen Marktumfeld und sind

mehr denn je unter Zugzwang. Die Entwick-

lungen am Kapitalmarkt nehmen die Asse-

kuranz gleich doppelt in die Zange, stellt das

Analysehaus Morgen & Morgen in einem ak-

tuellen Rating fest. Denn zum einen müssten

die Versicherer die recht hohe Verzinsung im

Bestand erwirtschaften und zum anderen at-

traktive Produkte für Neukunden anbieten.

Trotz der Belastungen stellen die Analysten

den deutschen Lebensversicherern ein gutes

Gesamtzeugnis aus. Die Branche zeige sich

nach wie vor stabil, was ein deutlicher Be-

leg dafür sei, dass die Maßnahmen der Versi-

cherer greifen und sie größtenteils stabil und

flexibel genug aufgestellt seien, um auch in

schwierigen Zeiten bestehen zu könnten, er-

klärt Stephan Schinnenburg, Geschäftsführer

von Morgen & Morgen.

KURZ & KNAPP

Liebe Leser,

Wir gehen in dieWinterpause. Die nächs-

te KURS-Ausgabe erscheint am

1. Febru-

ar 2014.

All unseren Lesern wünschen

wir ein frohes und besinnliches Weih-

nachtsfest sowie einen guten Start in ein

erfolgreiches neues Jahr 2014

Verlag und Redaktion von KURS

Zahlen des Monats

6,3

Versicherungspolicen besitzen die

Kunden von Versicherungsmaklern im

Durchschnitt – und damit deutlich mehr

als der gewöhnliche Versicherungsneh-

mer, der es auf durchschnittlich

4,9

Produkte bringt. Das brachte eine Unter-

suchung von YouGov zu Tage. Auch bei

den Neuabschlüssen liegen Maklerkun-

den weit über dem Durchschnitt. Mehr

als jeder vierte Maklerkunde hat in den

vergangenen zwei Jahren ein bis zwei

neue Versicherungen oder Geldanlagen

abgeschossen, der Vergleichwert bei an-

deren Versicherungskunden liegt bei

18

Prozent.

Szenario

Ausschließlichkeit

Makler/Mehrfachvertreter

Gesamt

Ausgangssituation 59.000

100% 30.000

100%

89.000

100%

Basisszenario

42.314

72%

20.109

67%

62.423

70%

Szenario 2

37.755

64%

17.681

59%

55.436

62%

Szenario 3

31.653

54%

17.665

59%

49.317

55%

Quelle:BVK(Hrsg.),StudieBetriebswirtschaftlicheKonsequenzeneinesSystemwechselsinderVergütungvonVersicherungsvermittlern

Entwicklung des Bestands an hauptberuflichen

Versicherungsvermittlerbetrieben