9

11 / 2013

KURS

MARKT & MAKLER

so Bauer. „Hier zeigen sich die Schwierigkeiten der großen,

mehrstufigen Vertriebe, für ausreichend Vermittlernach-

wuchs zu sorgen. Auch die Kaufzurückhaltung vieler Kun-

den macht den Großvertrieben, die stark auf die Gewinnung

neuer Kunden angewiesen sind, zu schaffen“.

Der Ausschließlichkeit wird von den Versicherern dage-

gen deutlich positiver bewertet als noch im Vorjahr: 2013

erwarten 25 Prozent der Teilnehmer eine steigende Bedeu-

tung für das eigene Unternehmen. „Darunter sind auch

Versicherer, die angesichts des Regulierungsdrucks über

den Aufbau einer eigenen Ausschließlichkeitsorganisation

nachdenken“, meint Baier. „Spürbar ist, dass die AO sich

weiter professionalisiert. Dafür sprechen hohe Investitionen

in die Gewinnung und Weiterqualifizierung der Berater, in

Marketing sowie in die Verbesserung des Verkaufsprozesses

– sei es durch technische Infrastruktur oder durch bessere

Vernetzung mit Spezialisten.

Dass die Ausschließlichkeit mit rund 30 Prozent weiter mit

deutlichem Vorsprung der wichtigste Vertriebsweg für Le-

bensversicherungen in Deutschland ists, verwundert deshalb

auch nicht. Vor allem bei laufenden Beiträgen konnte die

AO ihren Anteil in den vergangenen Jahren kontinuierlich

steigern. Im langfristigen Vergleich von 2005 bis 2012 war

sie der Vertriebsweg mit der höchsten Wachstumsrate, so

der Survey.

Auf Rang 2 liegt der Bankvertrieb mit 27 Prozent Markt-

anteil. Er hat 2012 bei laufenden Beiträgen im zweiten Jahr

in Folge deutlich Marktanteile verloren. Die Einmalbeiträge

sind dagegen etwas gewachsen. In nahezu allen Produktka-

tegorien gab es leichte Anteilsrückgänge, lediglich die tradi-

tionelle Kapitallebensversicherung erlebte im Bankvertrieb

eine kleine Renaissance.

Der Sprung nach vorn

Einen Sprung nach vorne machte im vergangenen Jahr der

Direktvertrieb. SeinMarktanteil stieg von 4,5 auf rund sechs

Prozent. Das positive Ergebnis sei auf das starke Wachstum

eines einzelnen Direktversicherers zurückzuführen, der vor

allem sein Einmalbeitragsvolumen kräftig ausgebaut hat,

heißt es. Dieser Erfolg wurde maßgeblich durch einen stei-

genden Onlineverkauf erreicht, und weniger stark als in der

Vergangenheit über Mailings oder de telefonischen Verkauf.

Im Vergleich zum Vorjahr hat die Euphorie der Versicherer

auch hinsichtlich der Internet-Portale stark abgenommen,

heißt es in der Studie weiter. Deutlich weniger Lebensver-

sicherer (24%) als im Vorjahr (47%) wollten künftig ver-

stärkt auf diesen Kanal setzen, so Baier. „Hier spielen auch

mögliche Konflikte mit den bestehendenVertriebswegen eine

Rolle“, meint er. Zudem betrachtet Towers Watson die Ver-

gleichsportale als junges Segment, das auch in den kommen-

den Jahren deutlichen Schwankungen in der Wahrnehmung

der Branche unterworfen sein wird.

Entgegen der Prognosen der Vorjahre rechnet TowersWatson

jetzt mit einem sinkenden Anteil der unabhängigen Vermitt-

ler. Auch für Struktur- und Bankvertrieb werden, nicht zu-

letzt wegen des Drucks auf die Abschlussprovision, schwere

Zeiten erwartet. Das langfristige, organische Wachstum der

AO in den vergangenen Jahren sieht TowersWatson als Indiz

dafür, dass die Ausschließlichkeit mit den aktuellen Markt-

gegebenheiten am besten zurechtkommt.

Towers Watson sieht derzeit drei wesentliche Herausfor-

derungen für den Versicherungsvertrieb: Ein verändertes

Nachfrage- und Kaufverhalten der Kunden, das Problem,

geeigneten Vermittlernachwuchs zu finden sowie den stei-

genden Druck durch regulatorische und administrative An-

forderungen.

Auswirkung der Finanzkrise

Das Kundenverhalten hat sich aufgrund der Finanzkrise ge-

ändert. „Angesichts unattraktiver Renditen und negativer

öffentlicher Diskussionen um die Lebensversicherung sinkt

die Bereitschaft zum Abschluss von langfristigen Spar- und

Altersvorsorgeverträgen“, meint Baier. Im Gegensatz zu

vielen Maklern und Strukturvertrieben profitiere die Aus-

schließlichkeit davon, dass sie einen treuen Kundenstamm

hat, der traditionell hohe Beiträge in dieAltersvorsorge inves-

15%

28% 25%

16%

2%

8% 6%

-8%

-2%

4%

17%

44%

67%

60%

48%

54%

58% 56%

62% 63%

50%

36%

-20%

0%

20%

40%

60%

80%

100%

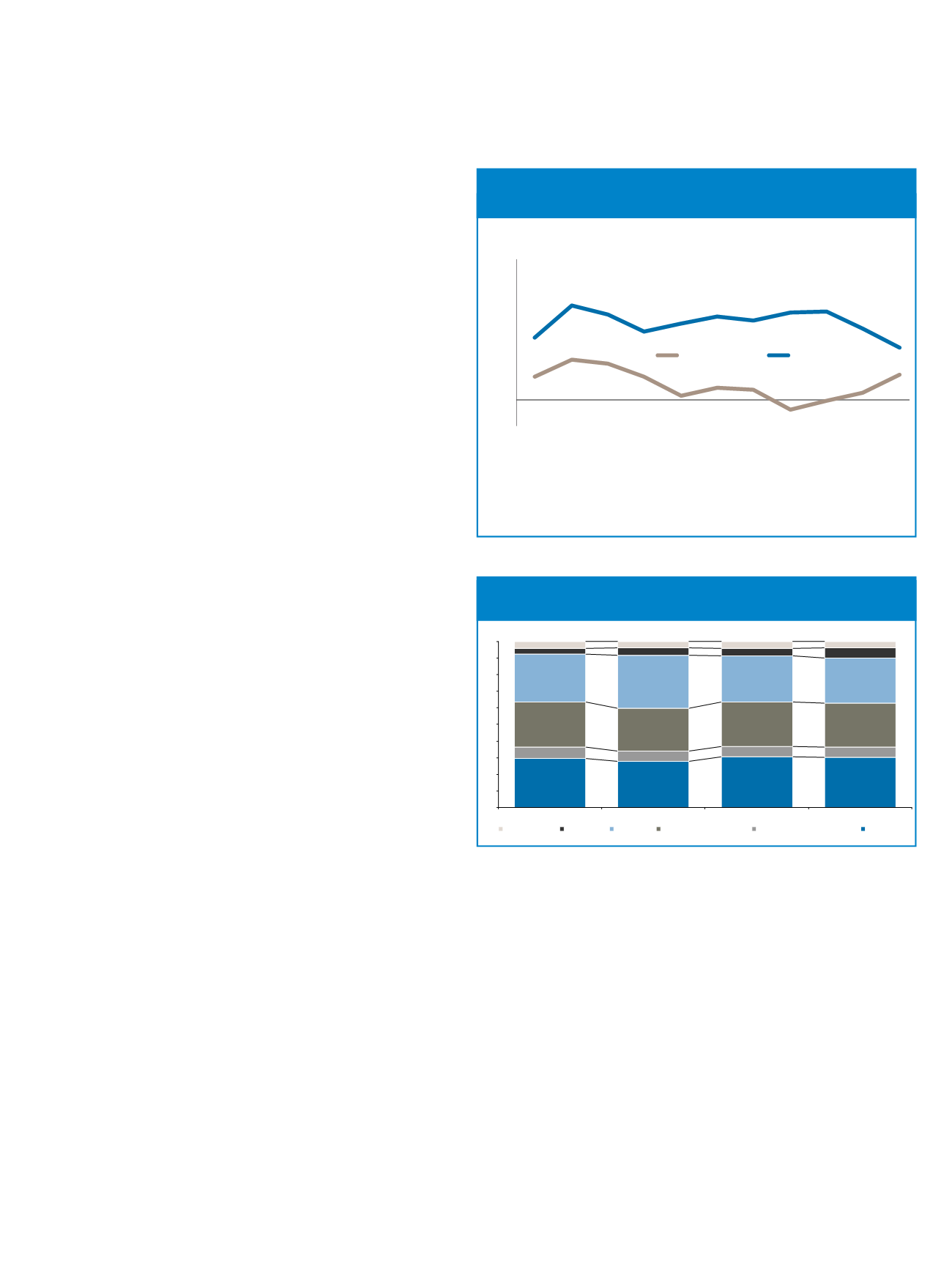

Stimmungsindex Makler/Ausschließlichkeit

Ausschließlichkeit

Makler

Der langfristige Vergleich 2003 – 2013 zeigt einen Stimmungs-

umschwung hinsichtlich des Maklervertriebs und der AO.

Dargestellt ist ein Index, der folgendermaßen berechnet wurde: Anteil der

Unternehmen, die von einer wachsenden Bedeutung ausgehen minus An-

teil der Unternehmen, die einen Rückgang erwarten. Die Schwankungsbrei-

te liegt somit zwischen 100 und -100 Prozent.

29,6%

27,7%

30,4%

30,3%

6,6%

6,2%

6,2%

6,2%

27,3%

25,8%

26,9%

26,2%

28,7%

32,1%

27,6%

27,3%

3,7%

4,3%

4,5%

6,2%

4,1%

3,9%

4,3%

3,8%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2009

2010

2011

2012

Sonstige

Direkt

Bank

Unabh. Vermittler

Geb. Strukturvertrieb AO

Vertriebswegeanteile (APE) Neugeschäft Lebensversicherung

2009-2012