47

8 / 2013

KURS

FONDS & CO.

Aktien- und Rentenfonds, die sich durch überzeugende Per-

formance und die Einhaltung anerkannter Nachhaltigkeits-

kriterien wie den ‚Best-in-class‘-Ansatz oder eine spezifisch

ökologische Ausrichtung auszeichnen.

Der Fonds strebt ein ausgewogenes Verhältnis von Rendite

und Risiko an. Es gibt keine harten Ausschlusskriterien auf

Dachfondsebene.“ Per Ende Juni 2013 erzielte der Fonds

immerhin einen Wertzuwachs von 2,2 Prozent. Pivecka:

„Aufgrund des niedrigen Zinsniveaus war der Dachfonds

zu etwa zwei Dritteln in Aktienfonds investiert. Die Markt-

konsolidierung im Juni belastete daher auch das Portfolio

– insbesondere, weil Rentenanlagen keinen Ausgleich boten.

Zuvor hatte der Fonds von seiner offensiven Ausrichtung

profitiert.“ Er rechnet in diesem Jahr weiterhin mit einer

volatilen Entwicklung an den Märkten.

Noch nicht offen und transparent genug

Vielen Marktexperten, Vermögensverwaltern und Spezialis-

ten für nachhaltige Investments sind die Angaben zahlreicher

Unternehmen sowie die Prüfkriterien der Fondsgesellschaf-

ten noch längst nicht offen und transparent genug. So will

Dexia Asset Management (Dexia AM) Unternehmen mit

anderen Investoren gemeinsam für SRI-Themen (SRI steht

für sustainable and responsible investments) sensibilisieren

und dazu bewegen, offener über die Herausforderungen

nachhaltiger Entwicklung zu berichten. Isabella Cabie, SRI-

Leiterin bei Dexia AM, sagt: „Als Investor berücksichtigt

Dexia AM insbesondere auch SRI-Kriterien. Denn Unter-

nehmen können nur dann stetig wachsen, wenn sie über

den Tellerrand blicken und soziale und ökologische Themen

sowie Corporate-Governance-Fragen ernst nehmen.Als ver-

antwortungsbewusster Asset Manager haben wir die Pflicht,

im besten Interesse unserer Kunden zu handeln, und dafür

müssen Unternehmen ihre Nachhaltigkeits-Standards offen

legen.“ Nach ihren Angaben will Dexia AM deshalb eine

transparente Berichterstattung vorantreiben.

Kritik an der Nachhaltigkeits-Berichterstattung zahlreicher

Unternehmen kommt auch von einer Forschungsgruppe der

Universität Hamburg unter Leitung von Prof.Alexander Bas-

sen. Er kritisiert, dass der Deutsche Nachhaltigkeitskodex

(DNK) bei Finanzdienstleistern nur unzureichend und zö-

gernd zur Anwendung bei der Unternehmensbewertung am

Kapitalmarkt kommt. Der Rat für Nachhaltige Entwicklung

hatte den Kodex im Oktober 2011 beschlossen, aber bisher

haben den erst 43 Unternehmen unterzeichnet.

Horst Peter Wickel

Finanztransaktionssteuer

Paradoxe Steuer

DieMehrheit der Deutschen lehnt die Einführung einer Finanztrans-

aktionssteuer (FTT) ab, wenn sie auch Privatanleger zahlenmüssten.

Das ergab eine repräsentative Umfrage vonTNS Infratest imAuftrag

des deutschen Fondsverbands BVI.

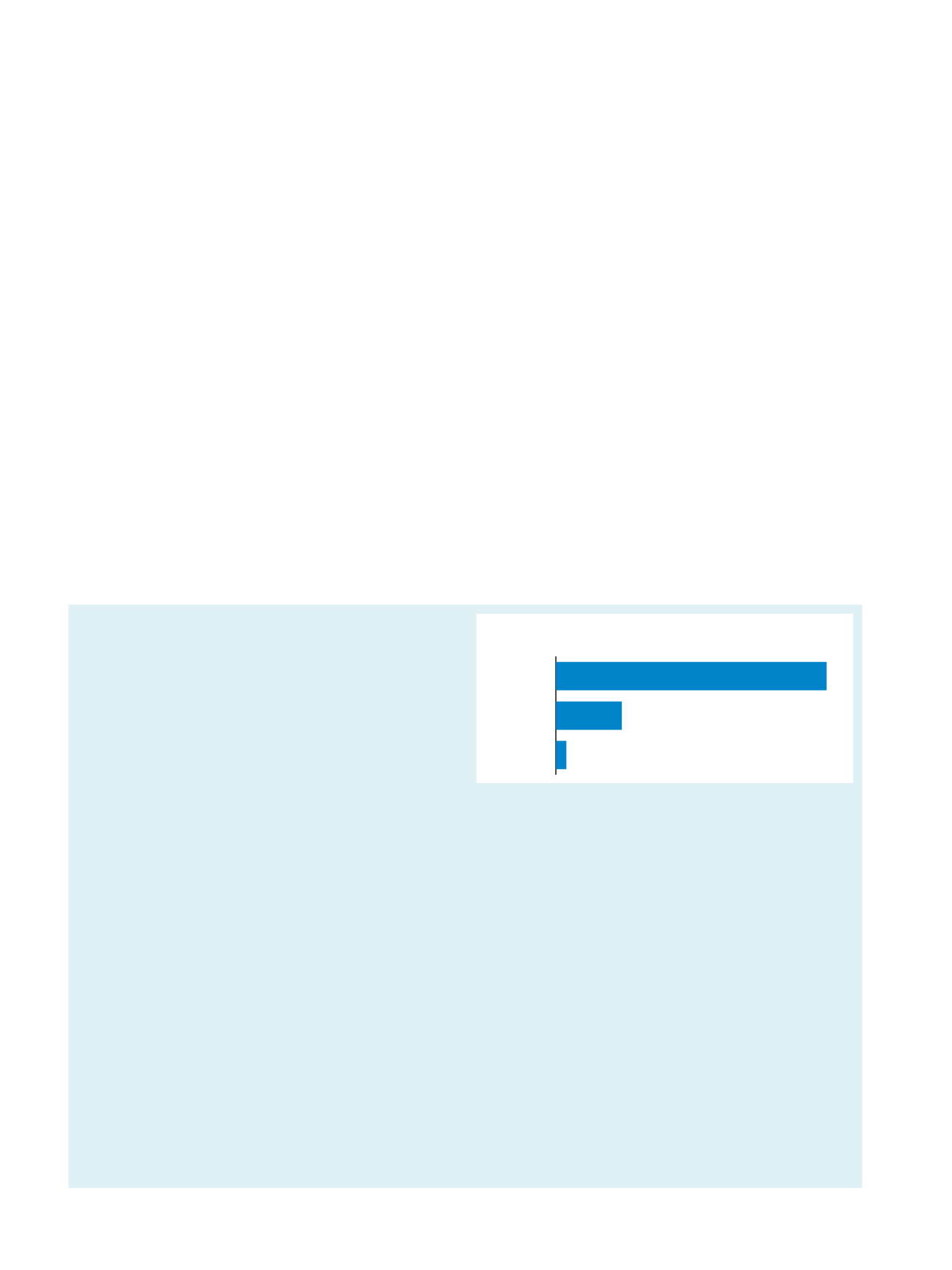

Demnach sind 78 Prozent der bundesweit 1000 Befragten gegen

eine solche Steuer. Weniger als 19 Prozent akzeptieren sie, wenn sie

die Sparer träfe. Nur drei Prozent der Befragten hatten dazu keine

Meinung. „Sobald die Bevölkerung die Wirkung einer Finanztrans-

aktionssteuer versteht, lehnt eine breite Mehrheit diese Steuer ab“,

analysiert Thomas Richter, Hauptgeschäftsführer des BVI.

Spontan hatten zunächst fast drei Viertel (73%) der Teilnehmer die

Frage„Sind Sie für eine Steuer auf Finanztransaktionen?“ bejaht. Le-

diglich ein Viertel lehnte sie ab. Auf die erweiterte Frage „Sind Sie

für eine Steuer auf Finanztransaktionen, wenn überwiegend die

Kleinanleger und Sparer die Kosten der Steuer tragen?“ kehrte sich

das Meinungsbild um.

Nur jeder fünfte Befragte verfolgt die Diskussion um die Finanz-

transaktionssteuer aufmerksam. 41 Prozent sagten, sie hätten zwar

schon von dem Thema gehört, kennen aber keine Details. Rund 36

Prozent gaben an, noch nie etwas von der Steuer gehört zu haben.

Richter: „Dieses Ergebnis zeigt, dass vielen Bürgern noch nicht be-

wusst ist, welche Folgen die Finanztransaktionssteuer für ihren eige-

nen Geldbeutel hat. Deshalb ist verständlich, dass eine Mehrheit in

einem ersten Reflex die Steuer zunächst begrüßt, in Kenntnis der

Folgen die Steuer aber mehrheitlich ablehnt. Die Bürger müssen da-

her über die Wirkung aufgeklärt werden.“

Gut zwei Billionen Euro verwalten Fondsgesellschaften direkt und

indirekt für rund 50 Millionen Menschen in Deutschland. Spezial-

fonds mit einem Volumen von über eine Billion Euro bündeln in

großemUmfang für die private und betriebliche Altersvorsorge be-

stimmte Gelder von Versorgungswerken und Versicherungen. Das

Vermögen der Publikumsfondsfonds von rund 700 Milliarden Euro

gehört über 20 Millionen Anlegern – vorwiegend Privatanlegern.

Alle Kosten der Wertpapiertransaktionen der Fonds werden direkt

aus dem Vermögen der Anleger entrichtet. Die Steuer trifft damit

die Fonds und die Fondsanleger direkt, so der BVI. Die Fondsgesell-

schaften sind nicht von der Steuer betroffen.

Bereits die täglichen Zu- und Abflüsse der Investmentfonds wür-

den laut BVI eine Besteuerung auslösen. Denn das zu- und abflie-

ßende Vermögen muss von den Fondsmanagern investiert bzw.

die erworbenen Vermögensgegenstände wieder verkauft werden.

Hiervon sind sowohl aktiv als auch passiv gemanagte Fonds be-

troffen. Bei den aktiv gemanagten Fonds lösen zusätzlich die Anla-

geentscheidungen des Portfoliomanagements eine Steuerzahlung

aus. Bei passiven Fonds entsteht eine zusätzliche Belastung bei

Indexveränderungen. Insbesondere für die Altersvorsorge wäre

diese Steuer aus Sicht des Fondsverbandes fatal. Wegen der häu-

fig erforderlichen Kapitalerhaltsgarantien muss in solchen Fonds

besonders oft umgeschichtet werden. Richter: „Es ist paradox, die

Altersvorsorge einerseits staatlich zu fördern und andererseits mit

der Finanztransaktionssteuer zusätzlich zu belasten.“

Nein

Ja

weiß nicht,

keine Angabe

Sind Sie für eine Steuer auf Finanztransaktionen, wenn überwiegend

die Kleinanleger und Sparer die Kosten der Steuer tragen?

78 %

19 %

3 %