VORSORGE

16

KURS

Spezial 3 / 2013

Prognose voraussichtlich sechs Monate anhält. Bei der

Erstprüfung der konkreten Verweisung berücksichtigt die

VHV Leben bedingungsgemäß neben der Lebensstellung

auch die Ausbildung und Erfahrung des Versicherten –

das ist für die Versicherten ein immenser Vorteil. Wenn

Berufsunfähigkeit ohne Sechs-Monats-Prognose vorliegt,

erfolgt die Rentenzahlung ab dem siebtenMonat. In diesem

Fall werden auch die ersten sechs Monate in Form einer

Einmalzahlung nachreguliert.

Nachversicherungsgarantien ohne Gesundheitsprüfun-

gen gewährleisten, dass der BU-Schutz stets mit dem

Absicherungsbedarf wächst. Zum Beispiel bei Erhöhung

des Einkommens, Heirat oder Familienzuwachs. Eine

Meldepflicht bei einem Berufswechsel gibt es nicht.

Durch die Dynamik-Option lässt sich die Absicherung

an die Inflation anpassen. Bei Zahlungsschwierigkeiten

kann der Vertrag beitragsfrei fortgeführt werden. Auch

zinslose Stundungen sind bis zu sechs Monaten möglich.

Zusätzliche Leistungen, wie eine Wiedereingliederungs-

oder Rehabilitationshilfe gehören ebenfalls zu den Kern-

leistungen des Produkts.

Sollte die VHV Leben beabsichtigen, einen Leistungsantrag

abzulehnen, kann der Versicherte zuvor die beabsichtigte

Entscheidung durch Verbraucherschützer überprüfen las-

sen. Die VHV Leben beteiligt sich dabei an den Kosten.

Bei der VHV Leben gibt es jetzt sechs statt vier Berufsgrup-

pen. Das optimiert eine risikoadäquate Kalkulation und

macht den Tarif für viele Berufsgruppen günstiger. Eine BU-

Höhe von bis zu 2000 Euro monatlich ist ohne ärztliches

Zeugnis möglich. Bis zu 60 Prozent des Bruttojahresgehaltes

können abgesichert werden.Die renommierte Ratingagentur

Morgen&Morgen bewertet sowohl die BU-Leistungs- als

auch die BU-Annahmequote als ausgezeichnet. Finanztest

sagt „sehr gut (0,6)“.

Jürgen A. Junker,

Vorstand Vertrieb der VHV Lebensversicherung AG,

Hannover.

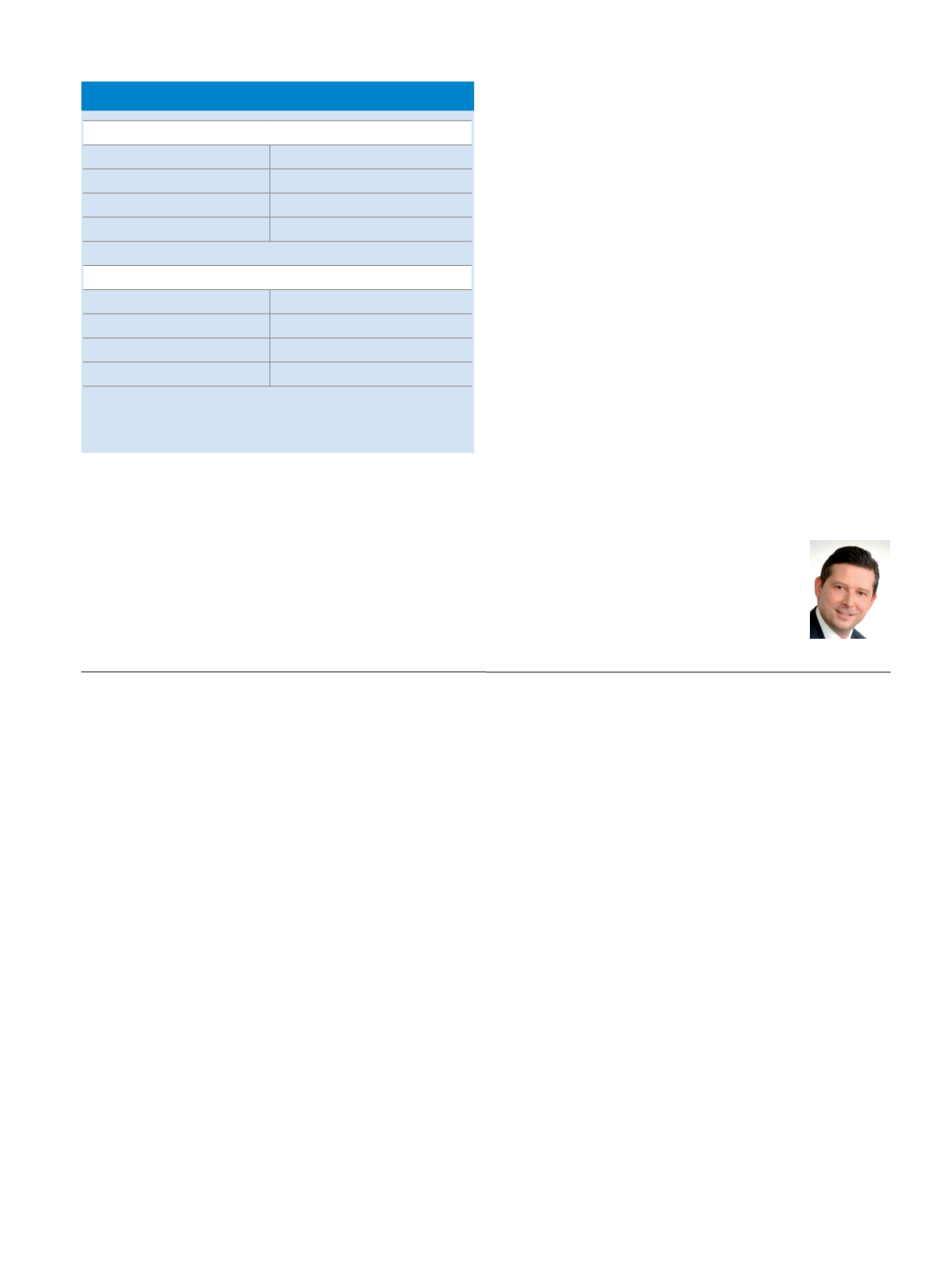

BU-Rente 1.000 bis 65, BG 1+ Ingenieur/ Architekt

EA

Zahlbeitrag

25

36,90

30

39,01

35

42,56

BU-Rente1.000 bis 65, BG 1 kaufmännischer Angestellter

EA

Zahlbeitrag

25

62,94

30

66,61

35

72,89

Früher Einstieg lohnt sich. So beträgt die Jahresprämie für eine Absicherung bis zum

Alter 65 für einen Vertragseinstieg mit 25 Jahren zirka 14 Prozent weniger als bei

einemVertragsbeginn zehn Jahre später.

Früh einsteigen lohnt sich bei der BU

Der Erfolgs-Riester

Wer bei seiner Altersvorsorge auf „eigene vier Wände“ setzt, muss nicht warten, bis er 65 oder 67 ist, um

davon etwas zu haben. Er kann seine Investition schon in jungen Jahren genießen. Wen wundert es da,

dass mehr als die Hälfte der Mieter lieber imWohneigentum leben möchte.

D

abei nennen 90 Prozent von ihnen „Altersvorsor-

ge“ als zusätzliches Argument. Wohneigentum gilt

nun einmal als „besonders sicher“; 60 Prozent aller

Deutschen sind davon überzeugt. Für „sicher“ halten diese

Vorsorgeformweitere 22 Prozent. 83 Prozent sind der Mei-

nung, sie wird in Zukunft noch an Bedeutung gewinnen

– das ist der höchsteWert unter allenVorsorgealternativen.

Die hohe Akzeptanz der eigenen vier Wände hat durch die

Finanzkrise nochmals eine Stärkung erfahren. Viele fragen

sich:Wohin führen die gigantische weltweite Verschuldung

und das Fluten der Märkte mit Geld? Droht nicht auf mitt-

lere Sicht ein Inflationsschub? Und was passiert dann mit

den Geldrenten? Die Angst ist da, auch wenn die aktuellen

Zahlen zur Geldentwertung das nicht hergeben mögen.

Eigene vierWände verkörpernWertbeständiges. Zu Recht.

Natürlich kann der Verkaufspreis einer Immobilie schwan-

ken. Für denjenigen, der sie selbst nutzt, hat sie, solange er

dies tut, aber in jedem Fall einen bleibenden Wert. Dazu

zählt die Mietersparnis, sobald die Immobilie abbezahlt

ist. Diese beträgt im Alter immerhin im Schnitt 520 Euro

im Monat – ein Drittel dessen, was ein Rentnerhaushalt

zur Verfügung hat.

Rechnen tut sich eine solche Investition auch – allzumal für

Normalverdiener, die sich nicht täglich den Kopf darüber

zerbrechen müssen, wie ihr Vermögensportfolio morgen am

besten aussehen soll. Sie zahlen bekanntlich ohnehin im

Laufe ihres Lebens eine Immobilie ab – entweder ihre eigene

oder die ihres Vermieters. Wer als Mieter seinem Vermieter

jeden Monat 530 Euro überweist, zahlt ihm in 30 Jahren

– zwei Prozent Mietsteigerung im Jahr unterstellt, was für

Ballungsräume nicht unüblich ist – 248.000 Euro. Bei einer

Monatsmiete von 750 Euro sind es 365.000 Euro. Wer mit

25 vonDaheimauszieht und 85wird,was zumGlück immer

häufiger vorkommt, hätte dann sogar 60 Jahre Miete zu

zahlen. Warum also nicht gleich selbst Kapital aufbauen,

das später an Kinder oder Enkel vererbt werden kann?