16

KURS

10 / 2013

MARKT & MAKLER

Dienstwagenbesteuerung

Ein-Prozent-Regelung

Stellt der Arbeitgeber dem Arbeit-

nehmer unentgeltlich oder verbilligt

ein Fahrzeug zur privaten Nutzung

zur Verfügung, führt dies beim Ar-

beitnehmer auch dann zu einem

steuerpflichtigen Vorteil, wenn der

Arbeitnehmer das Fahrzeug tat-

sächlich nicht privat nutzt. Alleine

die Möglichkeit, den Dienstwagen

auch privat nutzen zu dürfen, führt

beim Arbeitnehmer zu einem Vor-

teil, der als Lohn zu versteuern ist.

Der Vorteil ist, wenn ein ordnungs-

gemäßes Fahrtenbuch nicht geführt

worden ist, nach der Ein-Prozent-

Regelung zu bewerten. Damit hat

der Bundesfinanzhof seine frühere

Rechtsprechung korrigiert. Bisher

wurde in derartigen Fällen die tat-

sächliche private Nutzung des Fahr-

zeugs vermutet. Der Steuerpflichtige

konnte die Vermutung unter engen

Voraussetzungen widerlegen. Diese

Möglichkeit ist nun entfallen (Bun-

desfinanzhof, Az.: VI R 31/10, VI

R 46/11, VI R 42/12, VI R 23/12).

Nochmals verdeutlich hat der BFH

in weiteren Urteilen, dass diese Re-

gelung nur zur Anwendung kommt,

wenn feststeht, dass der Arbeitgeber

dem Arbeitnehmer tatsächlich einen

Dienstwagen zur privaten Nutzung

arbeitsvertraglich oder doch zumin-

dest auf Grundlage einer konkludent

getroffenen Nutzungsvereinbarung

überlassen hat (Az.: VI R 46/11, VI

R 42/12, VI R 23/12).

Geldanlage in Edelmetall

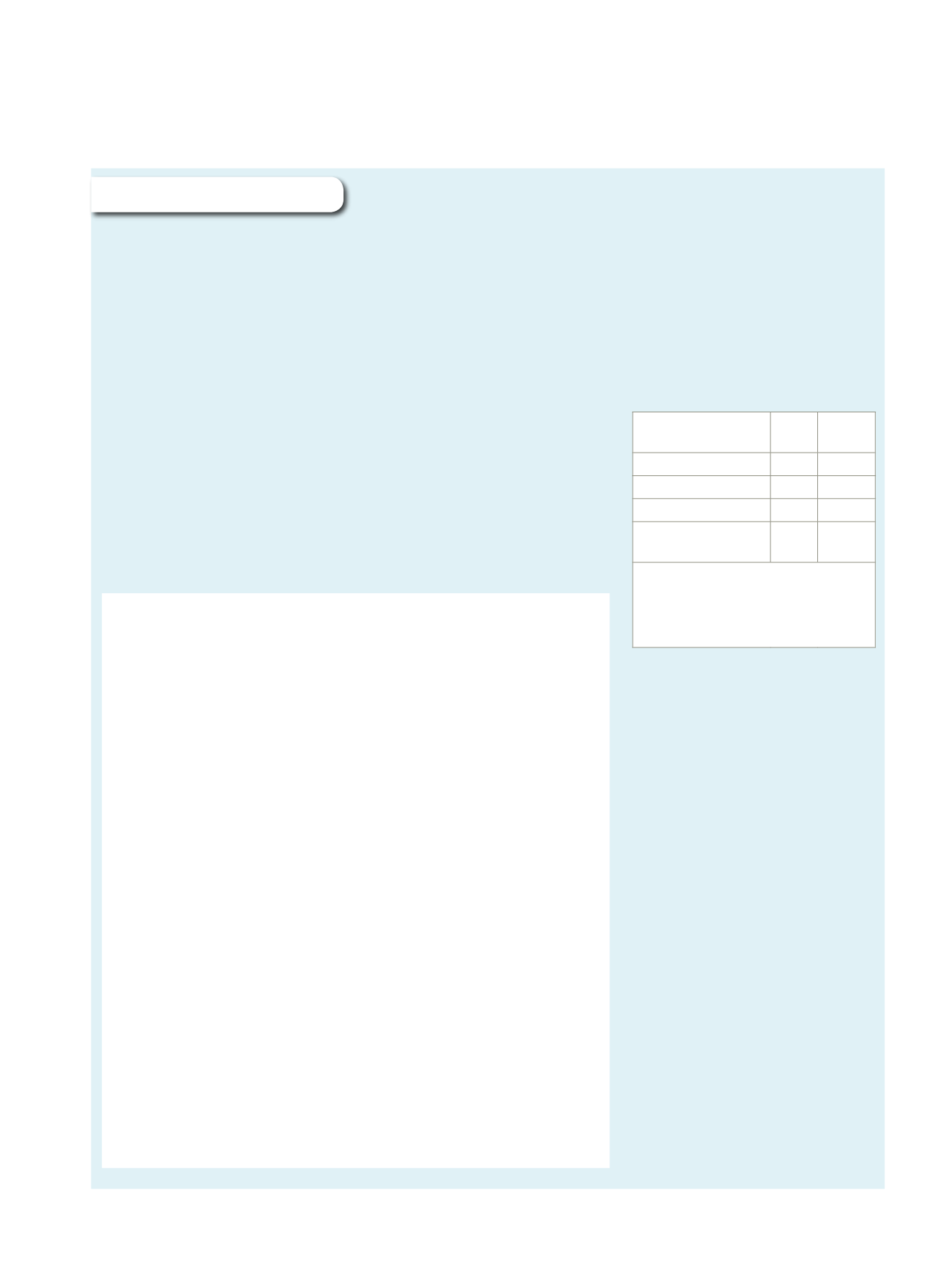

MwSt im Auge behalten

Zum Januar 2014 wird eine EU-

Richtlinie zur Harmonisierung der

Mehrwertsteuersätze umgesetzt. Sil-

bermünzen unterliegen dann dem vol-

len Steuersatz von 19 Prozent – bisher

sind es nur 7 Prozent. Nachfolgend

ein Überblick:

Mehrwertsteuersatz in

Prozent auf

derzeit

ab Januar

2014

Silbermünzen

7

19

Silberbarren

19

19

Anlagegold *

0

0

Goldmedaillen, Goldschmuck,

historische Goldmünzen **

7 – 19 7 – 19

*HandelsüblicheGoldbarrensowieGoldmünzen,dienach1800ge-

prägtwurden,gesetzlicheZahlungsmittelsindoderwarenundderen

MarktpreissichimWesentlichennachihremGoldgehaltbestimmt.

**IstderPreiseinerhistorischenGoldmünzebeispielsweisehöher

alsder2,5-facheGoldwert,giltderermäßigteMehrwertsteuersatz,

ansonstendievolleMehrwertsteuer(MwSt).

Schutz bei Steuerschulden

Broschüre unterstützt

Vor allem kleinere Gewerbetreiben-

de und Unternehmen haben oftmals

Probleme im Umgang mit dem Fi-

nanzamt. Ursächlich ist oft eine un-

zureichende Kenntnis steuerlicher

Regelungen und Vorschriften oder

dass aus wirtschaftlichen Gründen die

Hilfe eines steuerlichen Beraters nicht

inAnspruch genommen werden kann.

Nicht selten bringen Steuerschulden

Unternehmen in Existenz bedrohen-

de Schwierigkeiten. Das allerdings gilt

nicht nur in finanzieller Hinsicht. Es

besteht auch die Gefahr, dass dem

Unternehmer aufgrund des Vorwurfs

der Unzuverlässigkeit wegen fortdau-

ernder Steuerschulden das Gewerbe

entzogen wird. Eine Broschüre der

IHK Berlin (Dok.-Nr. 18548) stellt

dar, was bei der Abgabe von Steu-

ererklärungen und der Zahlung von

Steuern zu beachten ist. Erläutert wer-

den Schutzmöglichkeiten des Steuer-

schuldners sowie die Konsequenzen

von Steuerschätzungen.

X

Recht & Steuern

Ehegatten-Arbeitsverhältnis

Vertrag muss Fremdvergleich standhalten

Die steuerliche Anerkennung bei der Beschäftigung von Ehegatten ist ein häufiger Streit-

punkt zwischen Unternehmen und Finanzverwaltung. Nach der ständigen Rechtspre-

chung des obersten deutschen Steuergerichts, des Bundesfinanzhofs in München, sind

vor allem drei Punkte von enormer Wichtigkeit:

1. muss ein Ehegatten-Arbeitsverhältnis rechtlich wirksam vereinbart sein

2. ist die Umsetzung des Vereinbarten wichtig und

3. müssenVereinbarung und Durchführung dementsprechen, was bei Beschäftigungen

zwischen Fremden üblich ist.

Nicht zu vernachlässigen bei einemVertrag zwischen Eheleuten sind auch Punkte, die fast

banal anmuten. So ist es z.B. in Arbeitsverträgen zwischen Fremden üblich, die Arbeitszeit

festzulegen, d.h. an welchen Tagen und in welchen Zeiträumen zu arbeiten ist. Zwar sind

auchVereinbarungenmöglich, die lediglich eine wöchentliche oder monatliche Stunden-

anzahl beinhalten, die der Mitarbeiter dann in Eigenregie abarbeiten kann. Das aber er-

fordert Belege zumNachweis der geleisteten Arbeitsstunden. Und genau dieser Nachweis

fehlte in einem vor dem Finanzgericht Düsseldorf verhandelten Fall (Az.: 9 K 2351/12 E).

Fatale Folge:

Durch die (nachträgliche) Aberkennung des Betriebsausgabenabzugs über

die üblichen drei Prüfungsjahre errechnen sich leicht fünf- oder sechsstellige Gewinn-

erhöhungsbeträge. Schließlich bedeutet die Nichtanerkennung eine Kumulierung von

Gehalt

+

Sozialversicherungsbeiträge

+

Lohnsteuer

+

Kirchensteuer

+

Solidaritätszuschlag

=

Gewinnerhöhung insgesamt

Verträge – vor allem im Familienbereich – sollten unbedingt mit dem Steuerberater

durchgesprochen werden. Selbst bei einer Orientierung an einem Mustervertrag kann

im Einzelfall einem Arbeitsverhältnis zwischen Ehegatten die steuerliche Anerkennung

zu versagen sein.