35

12 / 2013

KURS

VERS I CHERUNGEN

kaum möglich, dieser Aufgabe die nötige Aufmerksamkeit

zu widmen. Schlimmer noch. Sie raubt ihm die Zeit, seinem

Kerngeschäft nachzugehen und seine Kompetenzen richtig

zu nutzen.

Das Ergebnis: Es entstehen nach einem Jobwechsel zu wenige

Anspruchsübertragungen. Wir haben einmal nachgerechnet

und festgestellt, dass Arbeitnehmer schwerwiegende Einbu-

ßen tragen müssen, wie nachstehendes Beispiel illustriert.

Wir gehen dabei von einer 38-jährigen Mitarbeiterin aus,

die sich entschlossen hat zum 1. Januar 2005 eine Direkt-

versicherung zu beginnen. Sie wechselt am 1. Januar 2008

und ein weiteres Mal am 1. Januar 2011 den Arbeitgeber.

Monatlich zahlt sie 200 Euro in ihren bAV-Vertrag ein. Wir

betrachten zum Stichtag 1. Oktober 2013 ihre bereits fi-

nanzierten Ansprüche im Rentenalter und vergleichen dabei

die drei häufigsten Szenarien mit den daraus resultierenden

Konsequenzen für den Arbeitnehmer.

Übertragungen auslagern

Im ersten Szenario hat die Arbeitnehmerin bei jedem Job-

wechsel einen neuen Vertrag begonnen. Die alten Verträge

stehen beitragsfrei. Nach acht Jahren hat sie Ansprüche von

40.541 Euro finanziert, die sie mit 67 erwarten darf. Diese

Konstellation ist nicht ungewöhnlich, für Arbeitnehmer aber

extrem ungünstig. Das zeigt sich, wenn man die folgenden

Alternativen betrachtet.

Szenario zwei: Einige Arbeitgeber bieten an, den Vertrag im

Rahmen eines Versicherungsnehmerwechsels fortzuführen.

Dazu ist er nicht verpflichtet. In diesem Beispiel hätte die

Versicherte zum Stichtag 1. Oktober 2013 insgesamt 54.530

Euro an Leistungen im Rentenalter zu erwarten. Das ent-

spricht einem Plus von 34 Prozent.

Nur wenig geringer fällt die Höhe der Anwartschaft aus,

wenn sie ihre Versorgung beim neuen Arbeitgeber im Rah-

men einer Deckungskapitalübertragung fortführt (Szena-

rio 3). Diese seit 2005 imGesetz verankerte Lösung ist somit

ebenfalls attraktiv.

Das bedeutet, dass einem Arbeitnehmer innerhalb von nur

acht Jahren einViertel oder in unserem Beispiel 14.000 Euro

seiner Versorgung aus der bAV verloren gehen, wenn seine

bestehende Versorgung nicht fortführt wird.

Bisher ist die weit verbreitete Ansicht, dass es die Unterneh-

men nichts kostet, wenn sie der Übertragung nicht die nöti-

ge Aufmerksamkeit schenken. Tatsächlich ist der eben neu

eingestellte Mitarbeiter frustriert, weil er durch die fehlende

bAV-Übertragung einen spürbaren wirtschaftlichen Schaden

erleidet.

Ein Ausweg ist, die Übertragung von bAV-Verträgen an ein

darauf spezialisiertes Unternehmen wie die xbAV auszu-

lagern. Vermittler, die diese brotlose Aufgabe nicht länger

selbst erledigen wollen, haben gegenüber dem Arbeitgeber

jetzt auch ein gutes Argument in der Hand. Eine reibungslose

bAV-Übertragung hilft wirtschaftlichen Schaden und eine

frühe Frustration beim Arbeitnehmer zu vermeiden.

Das ist gut für das beauftragende Unternehmen, weil es

die Mitarbeiterzufriedenheit steigern kann. Und schließlich

profitiert auch der Vermittler. Er hat wieder Zeit fürs We-

sentliche – seine Beratungsleistung.

Martin Bockelmann

ist Gründer und Geschäftsführer der

xbAV GmbH und bAV-Experte.

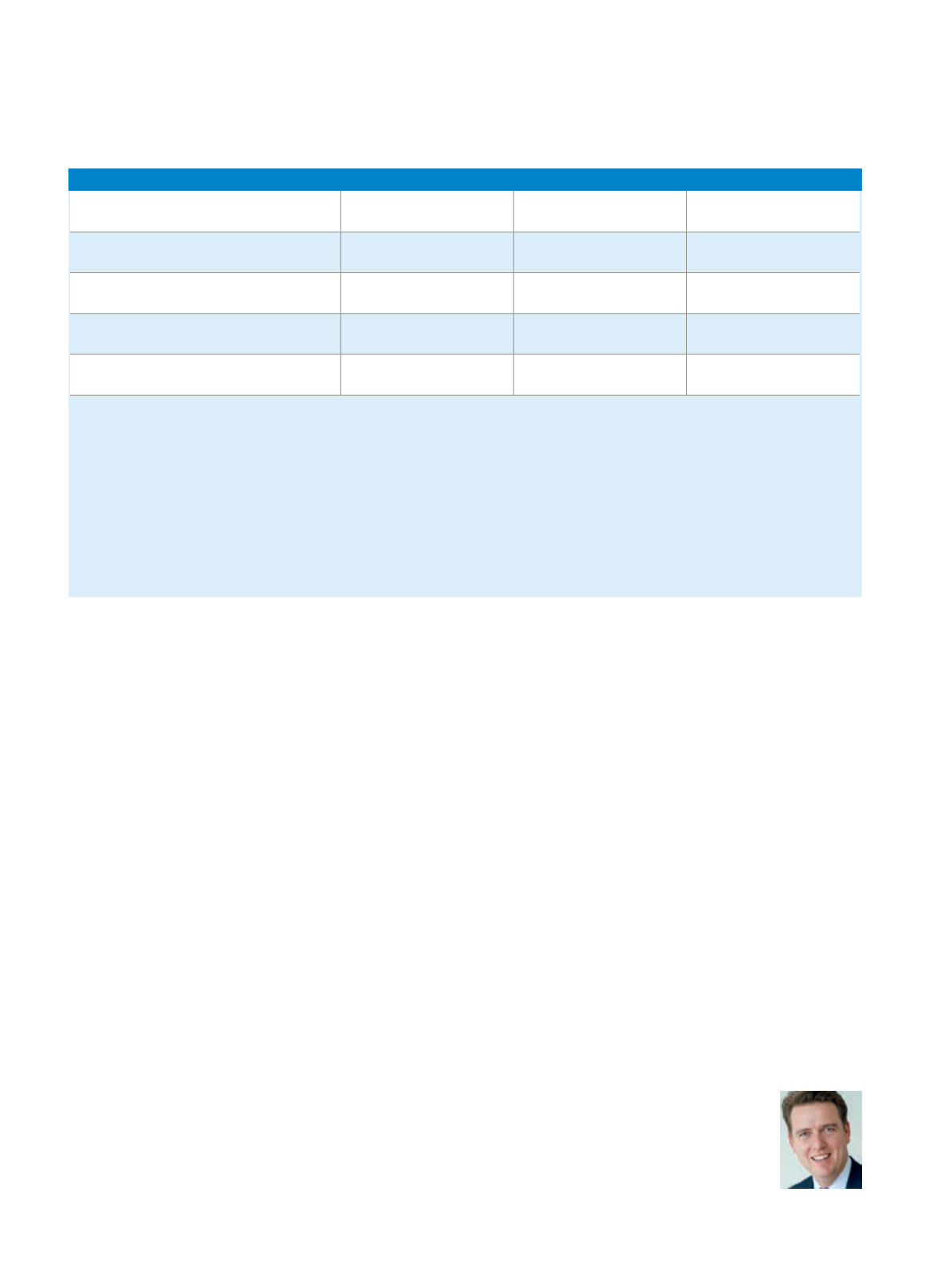

Szenario 1 (1)

Neuvertrag

Szenario 2 (2)

Versicherungsnehmerwechsel

Szenario 3 (3)

Deckungskapitalübertragung

monatliche Rente garantiert:

93,25 Euro

146,83 Euro

116,75 Euro

monatliche Rente inklusive Überschuss:

153,75 Euro

218,17 Euro

201,92 Euro

Kapitalabfindung garantiert:

24.552,23 Euro

36.701,00 Euro

31.469,59 Euro

Kapitalabfindung inklusive Überschuss:

40.541,36 Euro

54.530,77 Euro

54.425,99 Euro

Berechnungsgrundlagen: Direktversicherung, weibliche Person, geb. am 01.01.1975, Beitrag 200 Euro monatlich, Endalter 67

Historie: 01.01.2005 Abschluss Direktversicherung; 01.01.2008 – 1. Arbeitgeberwechsel; 01.01.2011 – 2. Arbeitgeberwechsel

(1) Summe aus den 3 Versorgungen, reduzierteWerte resultuieren aus neuer Kostenbalastung.

(2) Werte zum Ursprunglichen Vertrag unverändert, da Versorgung immer unverändert fortgeführt wurde.

(3) Abweichungen in„Kapitalabfindung garantiert“ basieren auf niedrigerem garantierten Rechnungszins, die Rente reduziert sich zusätzlich aufgrund der aktuelleren Sterbetafeln.

ERKLÄRUNG:

SZENARIO 1: Versorgung wurde beim Arbeitgeberwechsel nicht übertragen, sondern beitragsfrei gestellt. Neuverträge wurden abgeschlossen; zum Stichtag 01.10.13 bestehen zwei bei-

tragsfreie Versorgungen und eine am 01.01.11 neu begonnene.

SZENARIO 2: Versicherungsnehmerwechsel wurde immer durchgeführt, keine beitragsfreien Zeiten, Tarifmerkmale wurden nicht verändert.

SZENARIO 3: Beim Arbeitgeberwechsel wurde eine Deckungskapitalübertragung durchgeführt. Aktualisierte Rechnungsrundlagen beeinflussen die Ablaufleistungen.

Quelle: xbav GmbH

Beitragsfreie Ablaufwerte zum Stichtag 01.10.2013