14

KURS

8 / 2013

MARKT & MAKLER

SEPA

Anpassungen vorbereiten

Die Umstellung auf den europäischen Zah-

lungsverkehr ab Februar 2014 erfordert ei-

nige Anpassungen. Das „Zauberwort“ heißt

SEPA und steht für Single Euro Payment Area

(Einheitlicher europäischer Zahlungsraum).

Das heißt, es gibt künftig keinen Unterschied

mehr zwischen inländischen und europäi-

schen Überweisungen. Unternehmer, Ange-

stellte, Vermieter, Verbraucher und Vereine

müssen sich auf das neue System einstellen.

Am SEPA-Verfahren nehmen die 27 EU-Mit-

gliedstaaten Belgien, Bulgarien, Dänemark,

Deutschland, Estland, Finnland, Frankreich,

Griechenland, Irland, Italien, Lettland, Litau-

en, Luxemburg, Malta, Niederlande, Öster-

reich, Polen, Portugal, Rumänien, Schweden,

Slowakei, Slowenien, Spanien, Tschechien,

Ungarn, Vereinigtes Königreich von Groß-

britannien und Zypern, die EWR-Staaten: Is-

land, Liechtenstein, Norwegen sowie weitere

Staaten/Gebiete: Schweiz, Monaco, Mayotte,

Saint-Pierre und Miquelon teil.

Bankleitzahl und Kontonummer werden

künftig durch Kennziffern ersetzt:

• IBAN International Bank Account Number

(Internationale Bankkontonummer) und

• BIC Business Identifier Code (Geschäfts-

kennzeichen).

Die IBAN ist je nach Land unterschied-

lich lang, in Deutschland hat sie immer

22 Stellen: zweistelliger Ländercode (DE),

zweistellige variable Prüfziffer (weltweit

einheitlich berechnet), achtstellige Bank-

leitzahl und zehnstellige Kontonummer

(ggf. führende Nullziffern zugesetzt).

Der BIC besteht entweder aus acht oder elf

Zeichen (dann inkl. der Ergänzung um XXX

bzw. Ergänzung einer 3-stelligen Nummer

für eine Filiale).

Betriebsübergabe

Musterverfahren beachten

Private Beratungskosten finden steuerlich

keine Berücksichtigung (mehr). Auch der

Aufwand im Zusammenhang mit einer

vorweggenommenen Erbfolge/Betriebs-

übergabe wird von der Finanzverwaltung

als privater Vorgang gewertet. Anhängig

ist ein Musterverfahren zur Abziehbar-

keit von Notar-, Rechts- und Steuerbera-

tungskosten. Nun muss das oberste deut-

sche Steuergericht, der Bundesfinanzhof,

entscheiden, ob Beratungskosten bei ei-

ner Firmennachfolge doch als Betriebs-

ausgabe geltend gemacht werden kön-

nen. In vergleichbaren Fällen ist ein Ruhen

des Verfahrens, ggf. auch die Aussetzung

der Vollziehung unter Hinweis auf den

anhängigen Rechtsstreit (Az.: IV R 44/12)

möglich.

Zinsloses Darlehen

Negative Steuerfolgen

Die unentgeltliche Überlassung einer Ka-

pitalsumme auf Zeit kann der Schenkung-

steuer unterworfen werden. Hintergrund:

Nach dem Erbschaftsteuergesetz gilt (in

Amtsdeutsch) als Schenkung unter Le-

benden jede freiwillige Zuwendung, so-

weit der Bedachte durch sie auf Kosten

des Zuwendenden bereichert wird. Dies

entspricht im Übrigen auch der ständi-

gen BFH-Rechtsprechung, wonach in der

Zinslosigkeit eines gewährten Darlehens

eine so genannte freigebige Zuwendung

vorliegt. Zugrunde gelegt für die Steuer-

berechnung werden die jeweils für zehn

Jahre geltenden persönlichen Freibeträge

(z.B. 20.000 Euro bei Geschwistern). Wird

bei einem mehrjährigen Darlehen der

Freibetrag überschritten, droht Steuer-

pflicht. Denn die Finanzverwaltung geht

von einem gesetzlich festgelegten Zins-

satz von 5,5 Prozent aus. Aktuell wurde

diese Rechtslage durch ein Urteil des Fi-

nanzgerichts Münster (Az.: 3 K 3819/10)

erneut bestätigt. Indes hat man die Re-

vision zum Bundesfinanzhof zugelas-

sen (Az.: II R 25/12). Unter anderem stellt

sich nämlich die Frage, ob der gesetzliche

Zinssatz von 5,5 Prozent rechtmäßig ist,

wenn die marktüblichen Zinsen deutlich

geringer ausfallen.

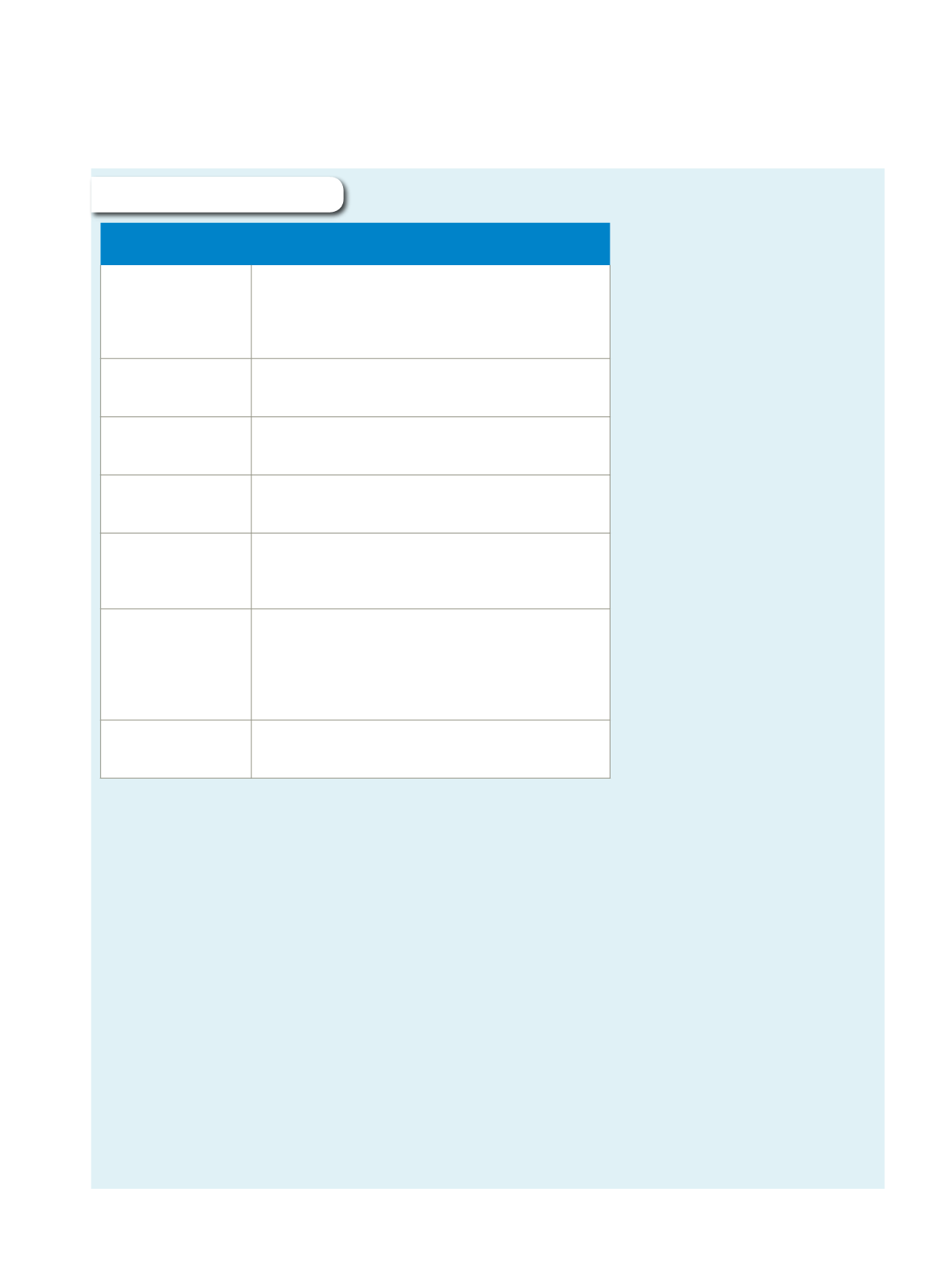

Recht & Steuern

Steuerabzug für doppelte Haushaltsführung – Ständig in„Bewegung“

durch Rechtsprechung und Gesetzgebung

Grundsätzlich gilt:

Steuervorteile werden nur gewährt, wenn ein Arbeitnehmer aus beruflichen

Gründen neben seinem Stamm-/Heimatwohnsitz eine Zweitwohnung am Ort

der Beschäftigung unterhält. Absetzbar sind Aufwendungen für wöchentliche

Familienheimfahrten und zeitlich auf drei Monate befristete Verpflegungsmehrauf-

wendungen.

Zweckmäßigkeit statt Luxus

Anerkannt werden Miete und Nebenkosten, allerdings begrenzt auf den durch-

schnittlichen Mietzins einer 60-qm-Wohnung und nach Lage und Ausstattung

durchschnittlichem Standard.

Mehraufwand nachweisen

Kosten für einen Stellplatz oder eine Garage sindWerbungskosten, wenn die Anmie-

tung, beispielsweise zum Schutz des Fahrzeugs oder aufgrund der angespannten

Parkplatzsituation am Ort der Beschäftigung, erforderlich ist (BFH, Az.: VI R 50/11).

Kinderzimmer reicht nicht

Ein eigener Hausstand erfordert eine abgeschlossene und nach Größe und Ausstat-

tung ausreichendeWohnung. Die Nutzung des Kinderzimmers nach einer Trennung

reicht nicht (BFH, Az.: VI R 87/10)

Wohngemeinschaft o.k.

Die Lebensführung am Beschäftigungsort ist einkommensteuerrechtlich grundsätz-

lich unerheblich. Die doppelte Haushaltsführung ist auch dann beruflich veranlasst,

wenn der Zweithaushalt in einer Wohngemeinschaft eingerichtet wird (BFH, Az.: VI

R 25/11).

Haushaltsführung

mitbestimmen

Erwachsene, berufstätige Kinder, die zusammen mit Eltern/Elternteil in einem

gemeinsamen Haushalt wohnen, können Aufwendungen geltend machen. wenn

ihnen die Zweitwohnung am Tätigkeitsort lediglich als Schlafstätte dient. Bei einem

erwachsenen und wirtschaftlich eigenständigen Kind ist grundsätzlich davon

auszugehen, dass es die gemeinsame Haushaltsführung wesentlich mitbestimmt.

Bundesfinanzhof, Az.: VI R 46/12).

Höchstgrenze für Unterkunft

ab 2014

Die als Werbungskosten abzugsfähigen Unterkunftskosten werden ab 2014 auf

monatlich 1.000 Euro begrenzt. Darin enthalten sind dann Miete, Nebenkosten und

eine ggf. erhobene Zweitwohnungsteuer.