24

KURS

8 / 2013

GEFÖRDERTE VORSORGE

kraft, Krankheit, Alter, Pflege, etc., da der Verbund der

Großfamilie nicht mehr als Versorgungsgemeinschaft zur

Verfügung steht.

•Viele Arbeitnehmer haben keine stetige Erwerbsbiographie

mehr, was zu Rentenlücken führen kann. Ursache sind die

veränderten Arbeits- und Umfeldbedingungen.

Für Menschen, die sich ihren Lebensunterhalt selbst finan-

zieren müssen, bleibt also nichts anderes übrig, als sich ihre

eigene Versorgung aufzubauen – also zu sparen und sich

abzusichern. Anders kann ein bereits erreichter oder ge-

wünschter Lebensstandard nicht aufrechterhalten werden.

• Sparziele müssen definiert werden.

Zunächst sollte man sich darüber im Klaren sein, weshalb

und wofür man spart. Oft sind die Sparziele noch nicht klar

genug (wie viel brauche ich wann und wofür): Ist es das

Geld für die Ausbildung der Enkel, einen sicheren Heimp-

latz im Alter oder den finanziell sorgenfreien Ruhestand?

Die Wünsche sind mannigfaltig und höchst individuell. Sind

die Sparziele ermittelt, kann man unter Berücksichtigung

der verbleibenden Zeit die erforderliche Sparrate ermitteln.

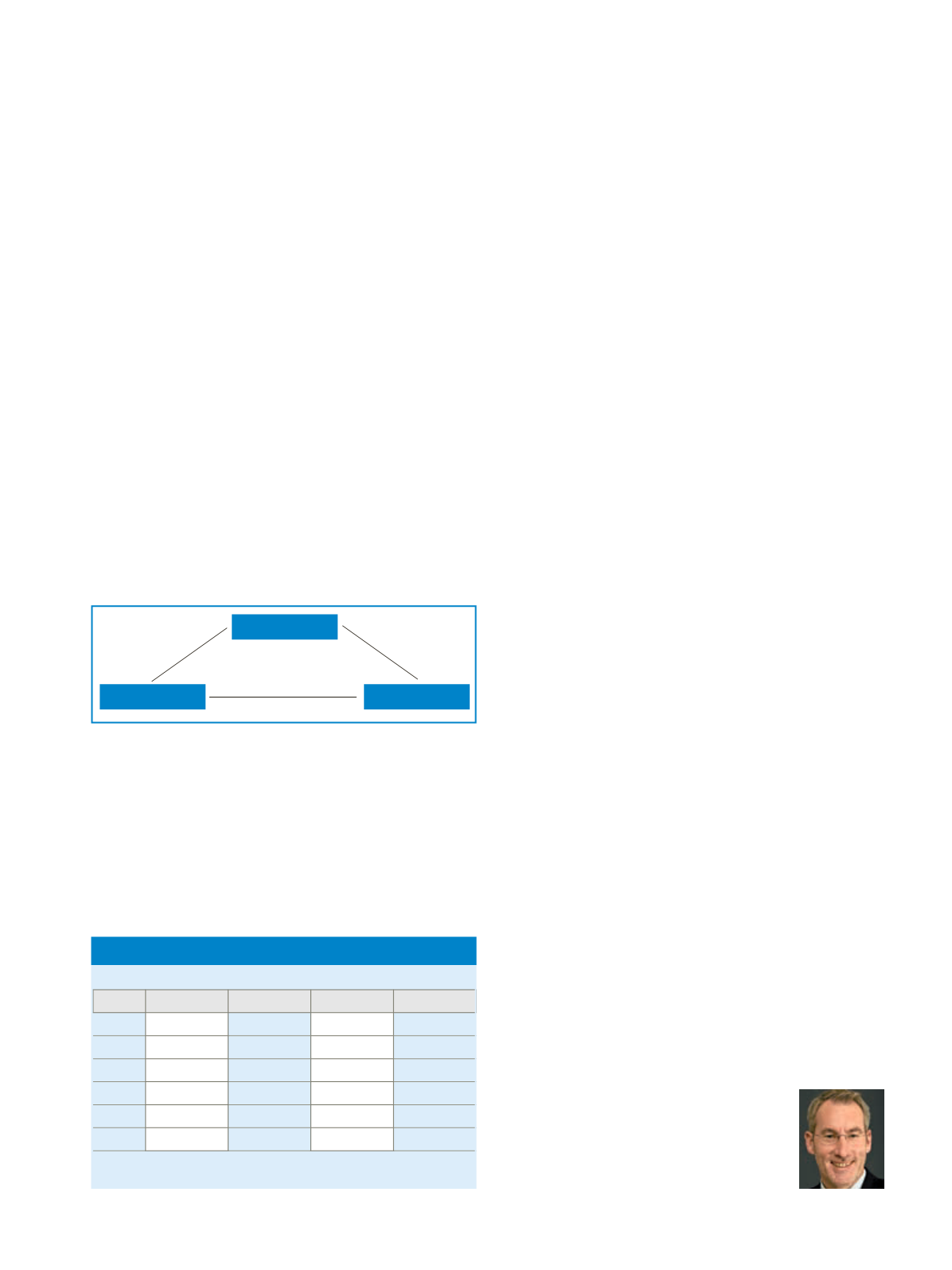

Grundsätzlich gilt für jegliche Geldanlage (das Sparen) das

magische Dreieck: Liquidität – Sicherheit – Rendite:

Die Ziele Liquidität, Sicherheit und Rendite stehen in Kon-

kurrenz zueinander. Alle drei Ziele lassen sich nicht ge-

meinsam erreichen. Daher kommt es auf die Auswahl der

„richtigen“ Produkte zur Erreichung der Sparziele an. Zur

Rendite sei angemerkt: Rendite kostet, und zwar entweder

Sicherheit oder Liquidität. Oder Beides.

• Veranschaulichen Sie den Zinseszinseffekt!

Je früher mit dem Sparen begonnen wird, desto leichter er-

reicht man das Sparziel. Anschaulich zeigt dies die nachfol-

gende Tabelle:

• Setzen Sie nicht alles auf eine Karte.

Das Risiko streuen (diversifizieren): Nach Möglichkeit

sollte nicht nur in eine Anlageform, sondern auch in einen

intelligenten Mix aus verschiedenen Anlageformen inves-

tiert werden.

• Berücksichtigen Sie die Inflation.

Ähnlich wie beim Zinseszinseffekt gilt hier: Viele Menschen

können schlecht abschätzen, wie sich die Höhe der Inflation

über die Jahre hin auswirkt.

Im Allgemeinen bewerten Volkswirte, so auch die Bundes-

bank, eine Inflation von knapp unter zwei Prozent p.a. als

eine „gesunde“ Inflation. Das hat zur Folge, dass langfristig

mit einem Kaufkraftverlust (durch den Anstieg der Preise)

in ebendieser Rate kalkuliert werden sollte.

• Sparziele absichern

Ein wichtiger Punkt sollte auf der Suche nach Rendite

und Förderung (Steuern sparen) nicht aus den Augen

verloren werden: Die Absicherung der Wechselfälle des

Lebens. Konkret die Absicherung des finanziellen Wertes

der eigenen Arbeitskraft in Verbindung mit dem Aufbau

einer adäquaten Altersversorgung und die Versorgung der

Angehörigen.

• Haben Sie Mut zur Beratung.

Gute Vermittler und insbesondere Versicherungsmakler sind

mehr als Produktverkäufer. Ihre Meinung darf (und soll!)

sich daher durchaus vom Mainstream abheben.

Verkaufen beispielsweise die Kollegen grundsätzlich lieber

eine Rürup-Rente mit Berufsunfähigkeitsschutz als eine BU-

Versicherung in der dritten Schicht, sollte Ihr Kunde wis-

sen, dass er bei dieser Konstellation die BU-Leistungen voll

versteuern muss. Wird die Entgeltumwandlung in der bAV

als Allheilmittel dargestellt, sollte auf die Einschränkungen

hingewiesen werden.

Viele Vermittler vergessen die aufgeschobene Rentenversi-

cherung in der dritten Schicht – gleich ob fondsgebunden

oder klassisch. Die auf die Rente anzuwendende Ertragsan-

teilsbesteuerung führt per Saldo nur zur Versteuerung der

Zinserträge aus der Rentenauszahlungsphase. Die Erträge

aus der Zeit vomAbschluss bis zum Rentenbeginn hingegen

bleiben steuerfrei. Vielen Kunden ist gar nicht klar, dass eine

vollkommen flexible Rentenversicherung der dritten Schicht

damit ebenfalls staatlich gefördert ist.

Fazit: Die meisten Kunden wissen einen kompetenten Fi-

nanzberater, der auch die Nachteile der in Frage kommenden

Produkte aktiv thematisiert, zu schätzen. Und dann steht

einem nachhaltigen Vertrauensverhältnis zwischen Vermitt-

ler und Interessenten nichts entgegen.

Der Fachbuchautor und

Versicherungsbetriebswirt (DVA)

Wolfgang Hiemer leitet die Abteilung

Produktkonzeption bei der

deutschen Swiss Life.

Liquidität

Sicherheit

Rendite

3 % Zins p.a. (Zinsgutschrift jeweils am Ende des Jahres)

Betrag

Alter

Spardauer

Schlussalter

ca. Sparleistung

100

15

52

67

146.050

100

20

47

67

120.490

100

30

37

67

79.420

100

40

27

67

48.860

100

50

17

67

26.120

100

55

12

67

17.030

Anhand des Beispiels wird deutlich, dass es sich lohnt, aufgrund des Zinseszinseffekts,

früh mit dem Sparen (der Altersvorsorge) zu beginnen.

Beispiel eines Sparplans mit 100 Euro Monatssparleistung