18

KURS

8 / 2013

GEFÖRDERTE VORSORGE

laut dem Freiburger Institut für Transparenz in der Alters-

vorsorge (ITA) immer noch bessere Renditen erzielt als die

alternativen Fonds-Riester-Anlagen.

Bei anhaltender EZB-Kellerzinspolitik kann sich allerdings

jeder Versicherte an fünf Fingern abzählen, dass auch die

Gutschriften für ihre Riester-Versicherungsverträge noch

weiter unter Druck geraten werden. Schon heute sind die

garantierten monatlichen Renten für neue Verträge nur noch

halb so hoch wie vor einem Jahrzehnt – was den Verkauf

des Förderprodukts ebenso wie die teilweise nicht unbe-

achtlichen Kostenberechnungen durch die Anbieter nicht

gerade erleichtert.

Rückgang nicht überraschend

Für den Präsidenten des Gesamtverbands der Deutschen

Versicherungswirtschaft (GDV), Dr. Alexander Erdland,

kommt der aktuelle Rückgang denn auch nicht überra-

schend. Schließlich, so Erdland in einem Statement, sei der

Absatz von Riester-Verträgen bereits in 2012 eingebrochen.

Der Versicherungsverband macht für die Negativentwick-

lung vielschichtige Gründe verantwortlich. Neben der Fi-

nanzmarktkrise mit ihrem historischen Niedrigzinsniveau

und den volatilen Aktienmärkten, die bei Privatanlegern

für große Verunsicherung gesorgt hätten, trägt laut Erdland

vor allem „auch eine Kette unzutreffender Behauptungen

über eine angeblich mangelnde Attraktivität der Produk-

te“ Schuld an der Misere. Vor allem das Deutsche Institut

für Wirtschaftsforschung (DIW) wird für eine, so der GDV,

„umstrittene Studie“ gerügt, „in der die eingezogenen Sicher-

heitsniveaus systematisch mit der zu erwartenden Rendite

verwechselt wurden“. Das habe die Riester-Rente mit der

medienwirksamen aber falschen These den Ruf eingetragen,

sie sei nicht besser als ein Sparstumpf.

Eindringlich warnt die Versicherungswirtschaft die Politik

nun vor hektischer Betriebsamkeit. Eine Rolle rückwärts bei

der Rentenreform dürfe es nicht geben, denn „jeder Schritt

zurück geht auf Kosten der jüngeren Generationen“. Der

Appell des Verbandes richtet sich vornehmlich wohl an die

derzeitigen Oppositionsparteien. Hatte doch die SPD gegen-

über dem Deutschen Institut für Altersvorsorge (DIA) ange-

kündigt, im Falle eines Wahlsieges beim gesamten Spektrum

der Riester-Produkte für eine „deutliche Verbesserung der

Kostentransparenz und der Effizienz“ zu sorgen. So sollen

die Anbieter auch verpflichtet werden, Riester-Verträge ohne

Abschlusskosten anzubieten. Zudemwollen die Sozialdemo-

kraten den Anbietern engere Fesseln anlegen.

Es bestehe, so die SPD, „zusätzlich ein besonderes Interesse

an Vergleichbarkeit und Transparenz“, weil mit dem Einsatz

von Steuergeldern für die Zulagen und steuerliche Förderung

der Riester-Rentenprodukte „der Steuerzahler immer mit am

Tische sitzt“.Weit über zwei Milliarden Euro an Steuermitteln

seien im Jahr 2010 für Riester-Zulagen und Steuerfreibeträge

ausgegeben worden. Es sei Aufgabe der Politik, dafür Sorge zu

tragen, dass die von den Steuerzahlern aufgebrachten Mittel

effektiv und effizient eingesetzt werden. Zudem sollen Selb-

ständige ohne obligatorische Altersversorgung in die gesetz-

liche Rentenversicherung gezwungen werden.

„Die Riester-Rente ist für

viele Menschen die mit

Abstand attraktivste Vor-

sorgevariante.“

Dr. Alexander Erdland

Rentenversicherungen

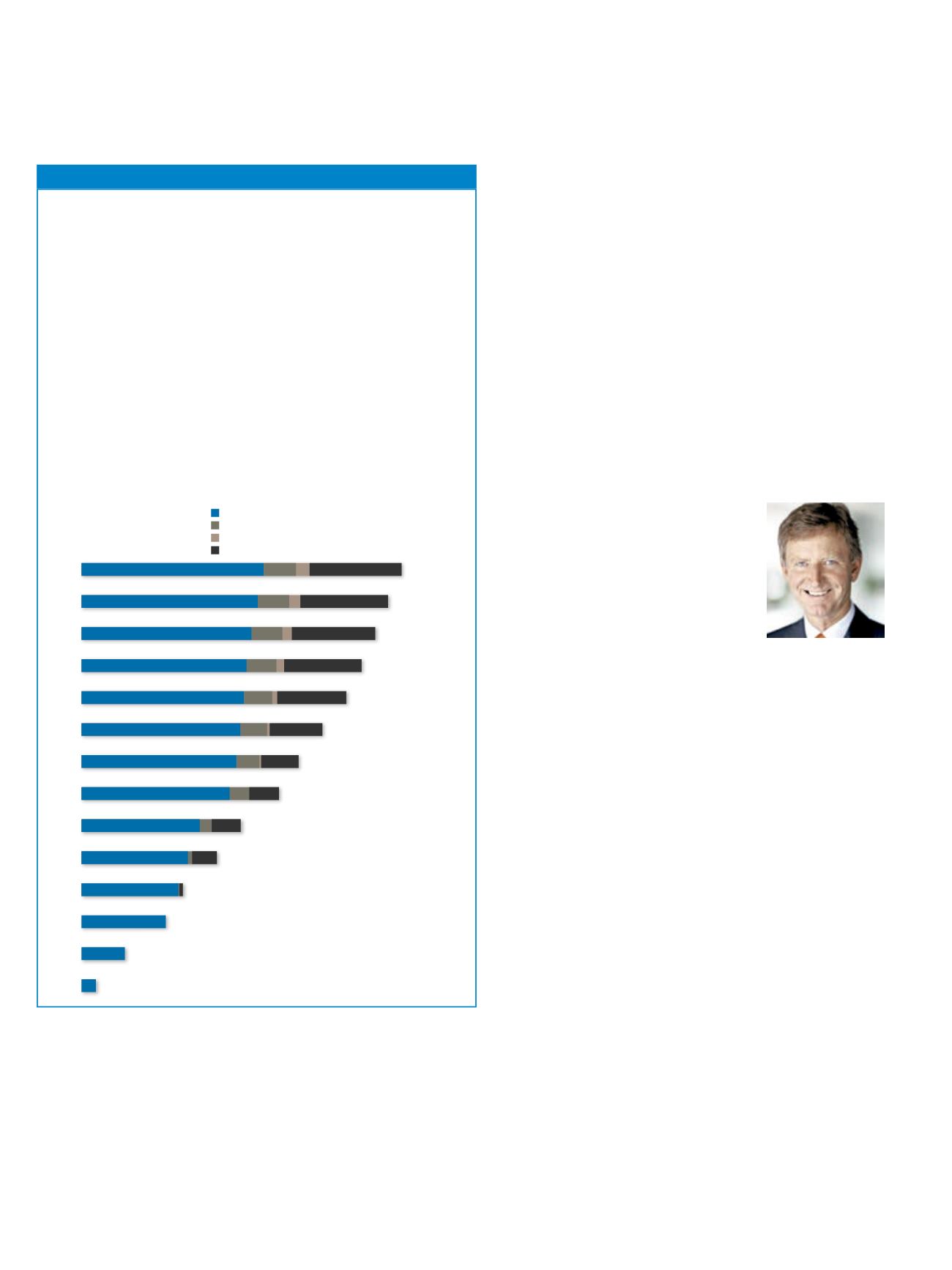

Seit 2001 ein Renner

Seit Einführung der Rentenreformen im Jahr 2001 ist die Gesamtzahl der bei

der deutschen Versicherungswirtschaft abgeschlossenen Rentenversicherun-

gen auf 39 Millionen Verträge im Jahr 2012 gestiegen. Diese Bilanz zieht der

Gesamtverband der Deutschen Versicherungswirtschaft in der Broschüre„Die

deutsche Lebensversicherung in Zahlen 2013“. Danach lag die Anzahl der pri-

vatenRentenversicherungenimJahr2000nochbei9,9Millionen,allerdingswar

bis Anfang 2005 die steuerbegünstigte Kapitallebensversicherung auch der

große Vorsorgerenner. Nach Ansicht von GDV-Präsident Dr. Alexander Erdland

beweisen„30MillionenzusätzlicheRentenverträgeseitderRiester-Reform,dass

dieMenschenverstandenhaben,dasszusätzlicheprivateVorsorgeabsolutnot-

wendig ist.“ Der Erfolg der privaten Rente beweise, dass Vorsorge nicht allein

mit der besonders im Blickpunkt der Öffentlichkeit stehenden Riester-Rente

betrieben werde, sondern auch die betriebliche Altersversorgung und die un-

gefördertenVorsorgeangebote dazu einen großen Beitrag leisten.

2011

2010

2009

2008

2007

2006

2005

2004

2003

2002

2001

2000

1995

1990

37,5 Millionen

36,0 Millionen

34,5 Millionen

32,9 Millionen

31,1 Millionen

28,3 Millionen

25,5 Millionen

23,2 Millionen

18,7 Millionen

15,9 Millionen

11,9 Millionen

9,9 Millionen

5,1 Millionen

1,7 Millionen

Sonstige Rentenversicherungsverträge

Pensionskassen/Pensionsfonds

Basisrenten

Riester-Verträge

1) vom GDV erfassteVerträge der

Lebensversicherer, der Pensions-

kassen und Pensionsfonds

Bestand an Rentenversicherungsverträgen

1)

21,4

20,7

20,0

19,4

19,1

18,7

18,2

17,4

13,9

12,5

11,4

3,8

3,7

3,6

3,5

3,3

3,1

2,7

2,3

0,5

0,1

3,5

47,1%

47,1%

47,1%

0,9

1,1

1,3

1,5

0,6

0,3

0,2

10,8

10,3

9,8

9,1

8,1

6,2

4,4

47,1%

3,4

2,9

0,4

1,4