30

KURS

9 / 2013

PFLEGEFALL DEUTSCHLAND

Bedingt durch die demografischeAlterung und einemgestiege-

nen Gesundheitsbewusstsein entwickelt sich die Gesundheits-

wirtschaft seit Jahren zu einembedeutendenWirtschaftszweig

und Jobmotor. Auch im Markt der Pflegezusatzversicherung

sind Wachstumsbewegungen und neue Wachstumsanreize

zu verzeichnen. Denn mit der staatlich geförderten Pflege-

vorsorge seit dem 1. Januar 2013 fordert die Bundesregie-

rung die Bevölkerung auf, zusätzlich selbst zur staatlichen

Grundabsicherung vorzusorgen. Damit proklamiert sie

nicht nur die ergänzende Wirkung bei der gesetzlichen und

privaten Krankenversicherung, sondern jetzt auch bei der

kapitalgedeckten Pflegetagegeldversicherung. So erwarten

auch im vierteljährlich erhobenen Makler-Absatzbarometer

des Marktforschungsinstituts You Gov rund 40 Prozent der

Makler eine verstärkte Nachfrage beim Pflegetagegeld durch

den Pflege-Bahr.

Angesichts der Diskussionen rund um die Bürgerversiche-

rung und des damit drohenden Wegfalls von Verdienstmög-

lichkeiten in der Krankenkostenvollversicherung sollten

Vermittler die Chancen im Pflegemarkt aktiv nutzen, um

sich ein weiteres Standbein auf- und auszubauen. Denn das

Potenzial ist mit über 75 Millionen Menschen ohne privaten

Pflegeschutz enorm.

So forciert die Münchener Verein Versicherungsgruppe

bereits seit 2007 die private Pflegezusatzversicherung als

strategisches Geschäftsfeld. Mit der Konzentration auf die

qualitative Produkterweiterung des Verkaufsschlagers Deut-

sche Privat Pflege – vom Analysehaus Morgen & Morgen

mit der Höchstnote von 5 Sternen honoriert -stiegen die

Beitragseinnahmen allein im vergangenemGeschäftsjahr um

41,1 Prozent auf 13,9 Millionen Euro.

Auch in diesem Jahr bleiben wir unserer Linie treu und

haben unser flexibles Pflegetagegeld optional förderfähig

gestaltet und mit Vortei-

len wie Inflationsschutz,

Dynamik und Wartezei-

tverkürzung sowie wei-

teren Produktbausteinen

wie Todesfallabsicherung

versehen. Das führte be-

reits im ersten Halbjahr

zu einer 62-prozentigen

Produktionssteigerung.

Mit einem derzeitigen

60-prozentigen Anteil

der Pflegeergänzungs-

und Krankenzusatzversi-

cherungen am gesamten

Krankenversicherungs-Neugeschäft begegnen wir so dem

drohenden Damoklesschwert Bürgerversicherung auf einem

stabilen Fundament.

Auch wenn die zusätzliche private Vorsorge stärker ins

Bewusstsein der Bevölkerung rückt, so zeichnen sich doch

noch vieleWissenslücken zum Beispiel über die tatsächlichen

Kosten von Zahnbehandlungen oder Kostenbeteiligung der

Kinder bei pflegebedürftigen Eltern ab. Diese Informations-

lücken können zusammen mit den Vorsorgelücken in einem

individuell ausgerichteten Beratungsgespräch geschlossen

werden.

Wie ein Autokauf

Selbst wenn der Markt der privaten Zusatzversicherungen

ein Massenmarkt ist, so hat jeder Kunde seine persönlichen

Wünsche und Rahmenbedingungen, die der Vermittler bei

der Absicherung in Betracht ziehen kann. So ist der Ab-

schluss einer privaten Zusatzversicherung wie ein Autokauf

zu sehen: Der Kunde kauft beim Händler nicht „ein“ Auto,

sondern „sein“ Auto. Trotz Massenproduktion verlangt er,

dass seine individuellen Bedürfnisse berücksichtigt werden

und stellt zusammen mit dem Händler individuell Farbe,

Navi, Klimaanlage, Lederausstattung, Alufelgen usw. zu-

sammen.

Eine solche Anpassung von Standardprodukten auf persön-

liche Rahmenbedingungen des Kunden kann in der Pfle-

gevorsorge der Vermittler durch flexible Produktlösungen

erreichen, die eine individuelle Zusammenstellung einzelner

Leistungskomponenten bis hin zur Nutzung der staatlichen

Förderung ermöglichen. Da in der Regel die reinen Pflege-

Bahr-Tarife die Versorgungslücke nicht vollständig schließen

können, ist ein Upselling privater Zusatzvorsorge in den

meisten Fällen empfehlenswert.

Verbraucher profitieren bei diesen förderfähigen Kombipro-

dukten in aller Regel sogar von besserenVersicherungsbedin-

gungen und Vermittler dann von attraktiveren Provisionen,

die über dem gesetzlich limitierten Betrag der reinen Pflege-

Bahr-Angebote liegen.

Dr. Rainer Reitzler ist Vorstandsvorsitzender der

MÜNCHENER VEREIN Versicherungsgruppe

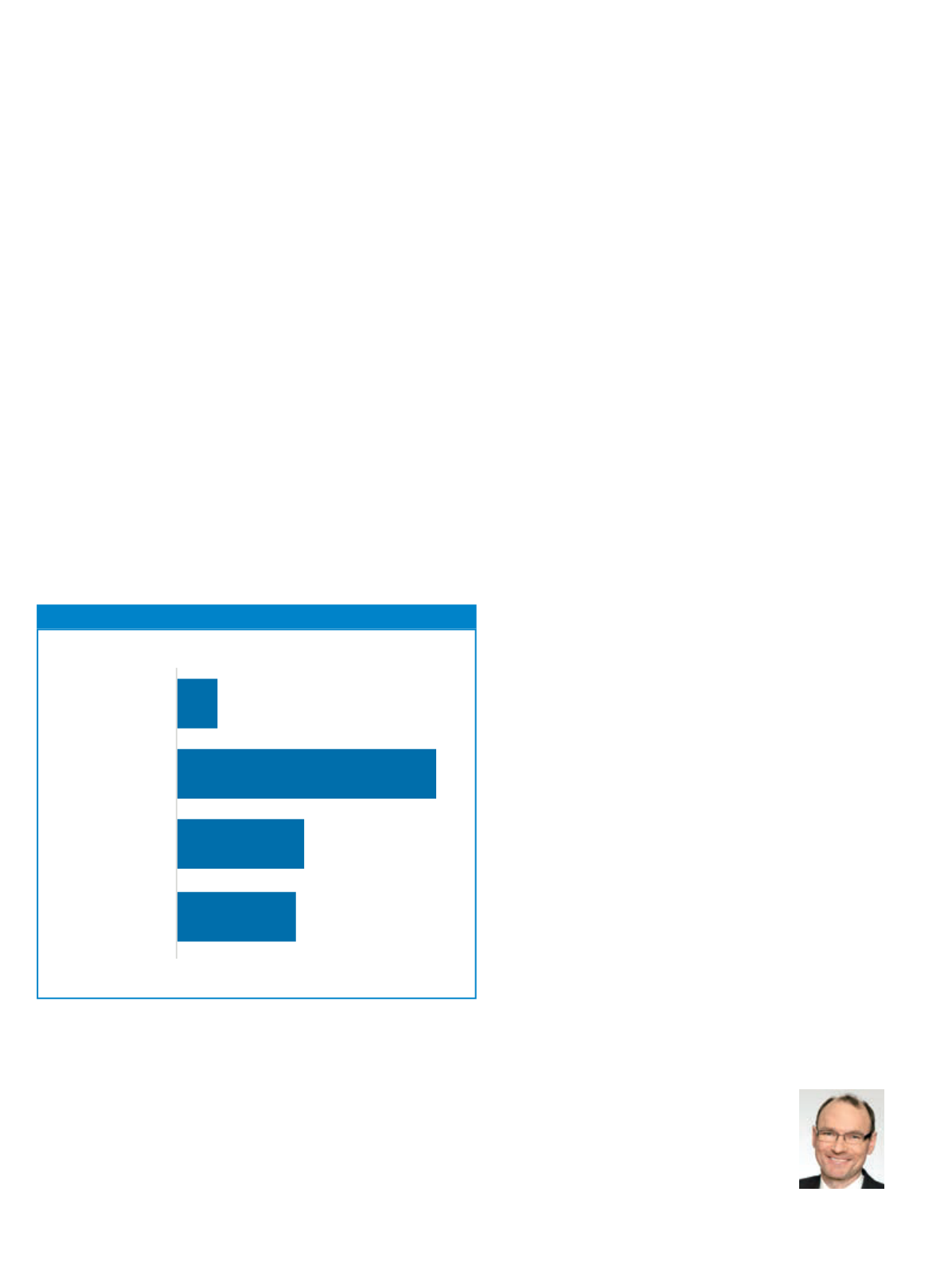

Ja, jeder

unbegrenzt

2%

55%

23%

21%

Ja, jeder jedoch nur

im Rahmen seiner

Möglichkeiten

Ja, aber nur Perso

nen mit besonders

hohem Einkommen

Nein, gar nicht

Müssen sich Kinder an den Kosten der Pflege ihrer Eltern beteiligen?

Quelle: TNS Emnid 2012, befragt wurden 504 Personen

Pflege– fast die Hälfte liegt falsch

„Durch die demografi-

sche Alterung und ein

gestiegenes Gesund-

heitsbewusstsein ent-

wickelt sich die Ge-

sundheitswirtschaft

zu einem bedeuten-

den Wirtschaftszweig

und Jobmotor.“

Dr. Rainer Reitzler