38

KURS

10 / 2013

VERS I CHERUNGEN

Große Sorge bereiten auch Leitungswasserschäden. Immer

mehr Häuser kommen in die Jahre und damit auch die Was-

serleitungen. Die letztenWinter mit teilweise schweren Frost-

perioden haben ebenso zum Anstieg der Schadenbelastung

beigetragen. Rund 1,5 Millionen Leitungswasserschäden

werden den Versicherern jährlich gemeldet.

Auch bei Blitz- und Überspannungsschäden kämpft die Bran-

che mit rasant wachsenden Zahlen. Im vergangenen Jahr

wurden 410.000 Schäden mit Kosten von 330 Millionen

Euro angezeigt. Dabei steigen vor allem die durchschnittli-

chen Schadensummen je Versicherungsfall, da dieWertigkeit

von elektronischen Geräten in den Haushalten zunimmt.

Sogar die Schäden durch Brände und Explosionen nehmen

im privaten Bereich zu. Die Ursachen: Gerätefehler durch

billige Bauteile und mangelnde Sicherheit sowie Brand- und

Explosionsschäden durchAkkus, so das Institut für Schaden-

verhütung und Schadenforschung. Insgesamt ist die Wohn-

gebäudeversicherung für die Branche defizitär.

Zinsgewinne fehlen

Kaum etwas demonstriert das Dilemma der Schadenversi-

cherer besser als die Situation in der Kfz-Versicherung. Zwar

steigen die Beitragseinnahmen als Folge von Prämienerhö-

hungen im Bestand und im Neugeschäft seit vergangenem

Jahr deutlich, auf einen grünen Zweig kommen die Versi-

cherer wegen wachsender Schadenaufwendungen dennoch

nicht. Die Schaden-Kosten-Quote beläuft sich auf über 100

Prozent. Der Wettbewerbsdruck ist weiter sehr hoch. In der

Vergangenheit konnten die Schaden- und Unfallversicherer

ungünstige versicherungstechnische Ergebnisse mit Erträgen

aus Kapitalanlagen immer wieder ausbügeln. Das klappt in

der Niedrigzinssituation nicht mehr. Deshalb sind viele Scha-

den- und Unfallversicherer dazu übergegangen, ihre Bestände

zu sanieren. Teilweise mit rabiaten Methoden werden nicht

nur schadenträchtige Verträge gekündigt, sondern vor allem

Bestandskunden vor die Alternative Beitragserhöhung und

Selbstbeteilung oder Kündigung gestellt.

Strukturelle Veränderungen statt ein„Weiter so“

„Die deutschen Versicherer müssen endlich handeln.“ Zu

dieser Einschätzung kommt das Managementberatungsun-

ternehmen Oliver Wyman nach Analyse der Entwicklung in

der deutschen Versicherungswirtschaft in den Jahren 2005

bis 2011. Die Unternehmen müssten vor allem neue Wachs-

tumsfelder identifizieren. In der Sachversicherung seien die

Prämieneinnahmen im Betrachtungszeitraum inflationsbe-

reinigt um neun Prozent gesunken, die Vertragsstückzahl

um drei Prozent. Zwar hätten die Unternehmen die Verwal-

tungskostenquoten deutlich gesenkt, der Anteil der Vertriebs-

kosten sei mit 50 Prozent in den Sachversicherungen und 60

Prozent bei den Lebensversicherern aber deutlich zu hoch.

Der neueste Vorstoß des GDV für eine gesetzliche Deckelung

der Provisionen hat genau dieses Ziel. Die Initiative kam

von der Allianz, der GDV folgte dem Marktführer gewohnt

willig – ohne Not und ohne Konzept, wie Insider kritisieren.

Die Allianz-Vertreter werden die Deckelung der Provisionen

durchstehen, viele andere Vermittler jedoch nicht.

Zur Senkung der Schadenstückkosten empfiehlt die Un-

ternehmensberatung die Optimierung des Schadenmana-

gements. Die Lebensversicherer müssten der sinkenden

Attraktivität und steigenden Kapitalintensität ihre Produk-

te entgegentreten, beispielsweise durch Einfachheit, Trans-

parenz und neue Garantiemodelle. Letztere sollten jedoch

weiterhin echte Garantien seitens des Versicherers gegen-

über den Kunden sein, mahnt Oliver Wyman. Bei den bisher

vorgestellten Lösungen von Ergo und Allianz ist fraglich,

ob sie die Akzeptanz bei den Kunden finden, die sich die

Unternehmen erhoffen.

Bei den Kapitalanlageergebnissen attestiert das Beratungsun-

ternehmen denVersicherern noch Potenzial zur Verbesserung

im Anlagemanagement und der Risiko-Rendite-Profile. In

der Asset-Allokation könne eine Stärkung illiquider Asset-

Klassen bis hin zur Erhöhung der Aktienquote unter Dividen-

dengesichtspunkten die Anlageergebnisse stabilisieren. Und

schließlich schreibt Oliver Wyman den deutschen Versiche-

rern ins Pflichtenheft, dass sie sich mehr um jungen qualifi-

zierten Nachwuchs bemühen müssen. Denn ein Viertel aller

Innendienstmitarbeiter und 27 Prozent aller Außendienstler

sind älter als 50 Jahre. Damit sind die Versicherungsunter-

nehmen „älter“ als der Schnitt der Bevölkerung.

Während dieVersicherungswirtschaft gerne immer noch Pro-

bleme unter den Teppich kehrt und abwiegelt, rät Berhard

Kotanko, Partner und Leiter Insurance Practice in Europa

bei OliverWyman: „Entscheidend ist jetzt für viele Versiche-

rer, nicht weiter abzuwarten und in Klein-Klein zu arbeiten,

sondern offensiv die Herausforderungen anzupacken.“

Hans Pfeifer

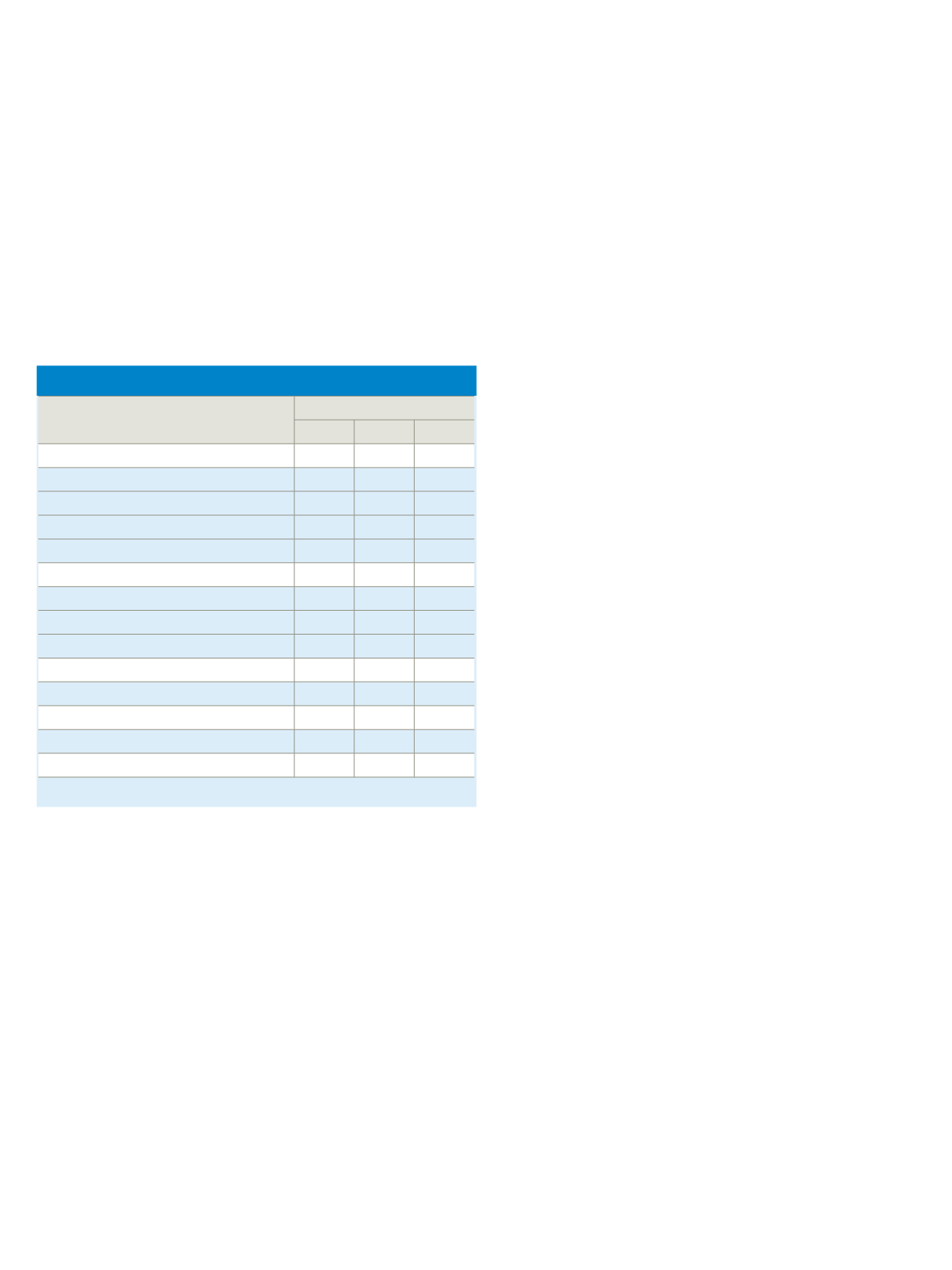

Versicherungszweig

Schaden-Kosten-Quote in Prozent

2010

2011

2012

Kraftfahrtversicherung insgesamt, davon:

107,4

107,4

103

- Kfz-Haftpflicht

105,9

104,3

102

- Vollkasko

113,8

115,1

106

- Teilkasko

95,2

101,2

92

- Flottenversicherung

117,2

114,5

106

Sachversicherung insgesamt, davon:

99,3

97,4

98

- Wohngebäudeversicherung

112,2

106,6

103

- Hausratversicherung

78,5

79,8

81

- gewerbliche Sachversicherungen

102,5

102,2

106

Allgemeine Haftpflichtversicherung

91,1

90,0

92

Private Unfallversicherung

80,3

79,6

80

Rechtsschutzversicherung

99,6

97,7

96

Transport- und Luftfahrtversicherung

95,8

98,6

100

Kredit-, Kautions- und Vertrauensschadenversicherung

56,9

67,3

80

Quelle: GDV

Schaden- und Unfallversicherung: Hohe Belastungen