40

KURS

10 / 2013

VERS I CHERUNGEN

zielle Produkt zu stellen. Grundsätzlich gelten die gleichen

Anforderungen wie bei anderen Versicherungen auch:

• Der Anbieter muss zuverlässig leisten (Stichworte: Leis-

tungsquote, Prozessquote!).

• Er sollte schon lange im Geschäft sein und laufend mit

sehr guten Rating-Ergebnissen anerkannter Experten aus-

gezeichnet sein.

• Besser einen BU-Anbieter wählen, der die Berufsgruppen-

differenzierung nicht übertreibt. Es gibt Versicherer mit

bis zu 14 Berufsgruppen – das treibt natürlich die Preise

für die risikoreichen Berufe nach oben.

• Insgesamt gilt: Der Anbieter muss erfahren, stabil und

seriös sein.

Darüber hinaus sollten junge Leute auf spezielle Angebote

für ihre Lebensphase achten. Wichtig hier:

• Wird der Begriff Berufsunfähigkeit für Schüler,Azubis und

Studenten klar und deutlich definiert?

• Wie werden Studenten der verschiedenen Studienrichtun-

gen eingestuft und wie die jeweiligen Ausbildungsberufe?

• Ist ein Wechsel in risikoärmere Berufe möglich oder wird

eine höhere Qualifikation berücksichtigt?

• Was passiert, wenn der spätere Beruf nicht genau der Aus-

bildungs- oder Studienrichtung entspricht?

• Gibt es Dynamik und Nachversicherungsgarantien, damit

der Versicherungsschutz mitwächst? Kann dabei die Versi-

cherungssumme im Lauf der Zeit wirklich deutlich erhöht

werden?

• Ist der Anbieter auch kompetent für andere Zielgruppen/

Lebensphasen, etwaAngestellte, Selbstständige, Etablierte?

Schließlich bleibt niemand immer Student!

• Kann eine selbstständige BU-Versicherung (SBU) später in

eine BU-Zusatzversicherung umgewandelt werden, also

die Altersvorsorge integriert werden – natürlich ohne Ge-

sundheitsprüfung?

• Auch wenn der Beitrag geringer ist: Bei der Qualität dürfen

keine Abstriche gemacht werden.

Glücklicherweise werden nur wenige Berufsunfähige zum

Pflegefall. Aber selbst für diesen Sonderfall kann vorgesorgt

werden: Dann wird die BU-Rente nicht nur bis zum Eintritt

in die Altersrente gezahlt, sondern solange die Pflegebedürf-

tigkeit andauert, ggf. lebenslang.

Ist ein Produkt leistungsstark und flexibel, erfüllt es alle

Ansprüche an eine moderne BU-Lösung und passt es zudem

zum Kunden, ist der Abschluss einer BU-Rente selbst für

Teenager empfehlenswert. Auch wenn junge Leute es nicht

wahrhaben wollen: Berufsunfähigkeit kann jeden treffen.

Und zwar jederzeit.

Der Fachbuchautor und Versicherungsbetriebswirt

(DVA)Wolfgang Hiemer leitet die Abteilung Pro-

duktkonzeption bei der deutschen Swiss Life.

Tipps für die Praxis

Karenzzeit vereinbaren – geringere Beiträge zahlen!

Die Vereinbarung von Karenzzeiten (Wartezeiten) ist gerade für

alle Angestellten eine sehr gute Möglichkeit, Geld zu sparen und

trotzdemdas existenzielle Risiko der Berufsunfähigkeit abzusichern.

In den meisten Fällen führen Krankheiten zu einer Berufsunfähig-

keit, eher selten Unfälle. Im Krankheitsfall ist die Liquidität durch

die Lohnfortzahlung des Arbeitgebers für sechs Wochen sicherge-

stellt. Anschließend gibt es Krankengeld oder Krankentagegeld, je

nachdem, wie man krankenversichert ist. Eine Karenzzeit von sechs

Monaten zu vereinbaren, ist in denmeisten Fällen sinnvoll und spart

bis zu zehn Prozent Beitrag, die besser für die Altersversorgung in-

vestiert sind, sofern die Arbeitskraft ausreichend abgesichert ist.

Gezielt Kunden mit Unfallversicherung ansprechen

Viele Eltern haben für ihre Kinder bereits eine Unfallversicherung

abgeschlossen. Häufig wird dieses Produkt dann von Berufseinstei-

gern als preisgünstige Alternative zu einer BU-Versicherung angese-

hen.Was dabei übersehenwird: Die Beiträge für eine Unfallversiche-

rung sind zwar weitaus niedriger, decken aber nur einen kleinenTeil

des Risikos ab. Der Unterschied: Bei einer BUwerden die finanziellen

Folgen des Wegfalls der eigenen Arbeitskraft unabhängig von der

Ursache abgesichert. Bei der Unfallversicherung wird dagegen nur

auf die Ursache selbst, also den Unfall, abgestellt, nicht auf die Fol-

gen. Geben Sie zu bedenken: Nur jede siebte Berufsunfähigkeit wird

durch einen Unfall verursacht.

Berufsunfähigkeit vor dem Start besprechen

Der Studienbeginn, die Ausbildung oder der erste Job sind typische

Anlässe, zu denen sich ein junger Mensch oder seine Eltern Gedan-

ken über die Zukunft machen. Muss ich mich jetzt selbst versichern

oder kann ichweiter Familientarife nutzen? Ambesten ist es, die jun-

gen Leute vor dem Start abzuholen und so alles Notwendige orga-

nisiert zu haben, bevor es losgeht. Dann steht einem abgesicherten

neuen Lebensabschnitt nichts mehr imWeg. Die Vorfreude auf die

neuen Aufgaben ist damit ungetrübt und abgesichert.

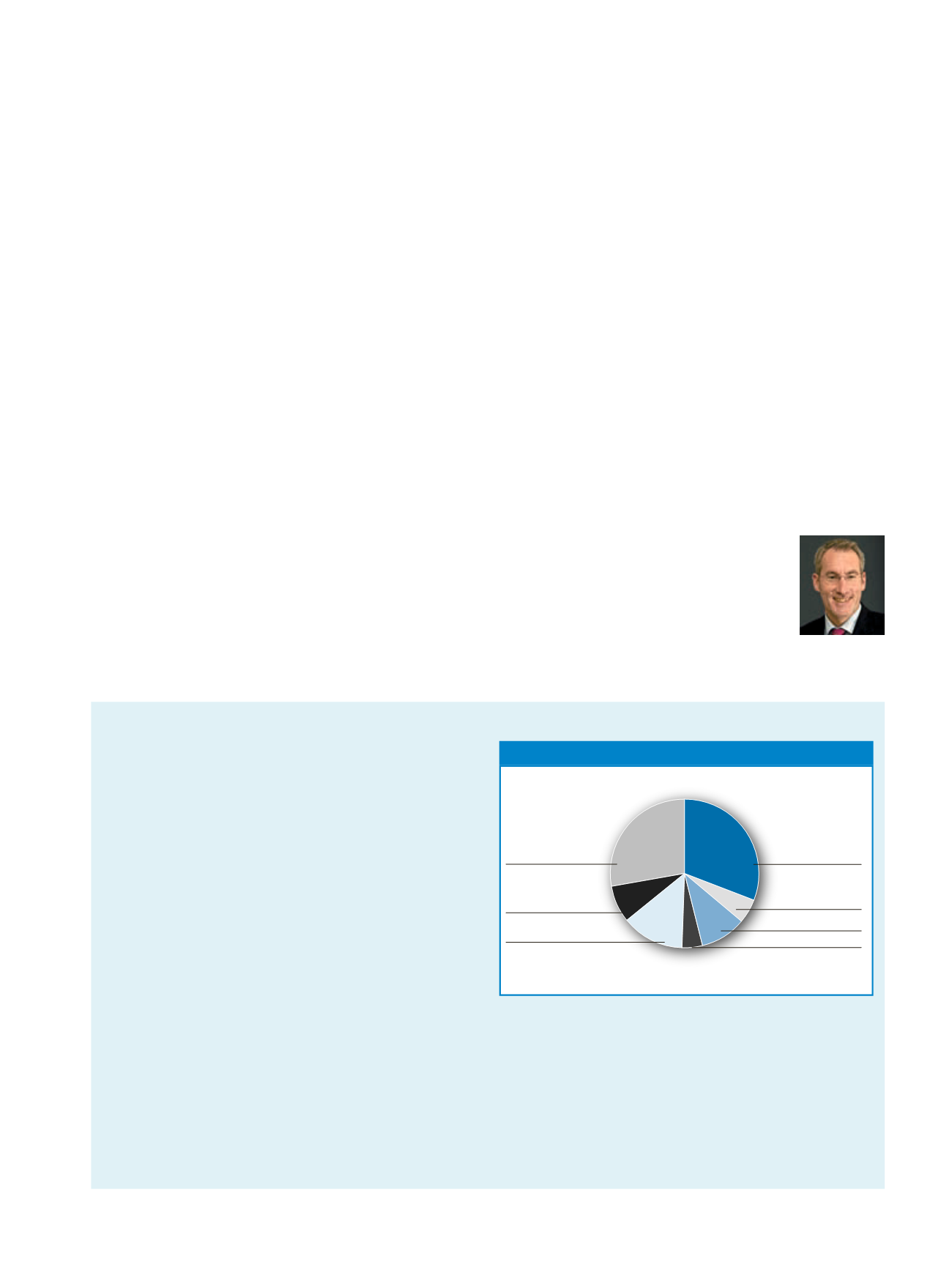

Bewegungsapparat

Krebs

27,7

5,3

10,0

4,5

13,5

8,1

30,9

Unfälle

Psyche

Herz/Kreislauf

Innere Krankheiten

Sonstige

Quelle: Swiss Life 2013

Invalidenbestand Ende 2012