29

11 / 2013

KURS

BETR I EBSRENTE AUF DEM VORMARSCH

Erlaubt der Arbeitgeber allerdings die Umwidmung der

vermögenswirksamen Leistungen in eine betriebliche Al-

tersversorgung, sind diese Beiträge steuer- und sozialversi-

cherungsfrei. Die vermögenswirksamen Leistungen erhöht

um die eingesparten Steuern und Sozialabgaben können im

günstigsten Fall die 40 Euro fast verdoppeln.

Das Standard-Modell der bAV kann im Mittelstand am

einfachsten über den Durchführungsweg der Direktversi-

cherung, der besonders verwaltungsarm ist, durchgeführt

werden. Damit kann gerade in Familienunternehmen und

KMU eine wirkliche Win-Win-Situation für die Arbeitgeber

wie für die Arbeitnehmer unter Einsatz einer standardisier-

ten Präsentation erzeugt werden. Und genau das erklärt der

Makler im zweiten Beratungsschritt dem Arbeitgeber.

3. Schritt: Die Belegschaftsversammlung

Es hat sich bewährt, wenn die neue betriebliche Altersver-

sorgung und das optimierte Standardmodell der bAV der Be-

legschaft vorgestellt wird. Am besten mit Unterstützung des

Chefs, der in vielen mittelständischen Unternehmen selbst

motiviert ist, „seinen“Arbeitnehmern eine positive Botschaft

zu überbringen und den Einleitungspart zu übernehmen.

Auch das lässt sich sehr effizient durch eine standardisierte

Präsentation, die genau die „Knackpunkte“ des dreiteiligen

bAV-Modells (Entgeltumwandlung plus VL-Umwidmung

plus Arbeitgeberzuschuss) herausarbeitet, gestalten. Bera-

tungsgutscheine, die dort ausgeteilt werden, bereiten den

vierten Schritt vor.

4. Schritt: Das Einzelgespräch mit demArbeitnehmer

Im Einzelgespräch kommt es darauf an, dass zum einen

der Arbeitnehmer durch eine softwaregestützte Einzelbe-

rechnung die Auswirkung des Standard-Modells auf seine

Versorgung nachvollziehen kann und er zum anderen auf

Besonderheiten der bAV, wie zum Beispiel Steuer- und So-

zialversicherungspflicht im Alter oder den eingeschränkten

Kreis der Hinterbliebenen, hingewiesen wird. Gleichzeitig

muss für den Arbeitgeber dokumentiert werden, dass der

Arbeitnehmer beraten wurde und wie er sich entschieden

hat. Auch das geht standardisiert mit entsprechenden Be-

ratungsprotokollen.

5. Schritt: Die Einweisung der Lohnbuchhaltung

Gerne vergessen: Die Lohnbuchhaltung muss wissen, was sie

beispielsweise mit den ganzen Entgeltumwandlungsvereinba-

rungen machen soll. Auch das lässt sich standardisieren oder

man händigt ganz einfach die Broschüre „BAV und Lohnbuch-

haltung“ (WoltersKluwer) aus, in der das gerade vorgestellte

Standard-Modell für die Lohnbuchhaltung aufbereitet wird.

Dank einer solchen Vorgehensweise können auch kleine-

re Unternehmen hocheffizient beraten werden – doch der

Erstaufwand der Standarisierung ist hoch und das Modell

muss stetig gepflegt werden. Hier kann der Versicherer dem

Makler Unterstützung leisten.

Als Fazit bleibt, dass ein Versicherer unabhängige Makler,

die „im Lager“ des Kunden stehen, bei einer effizienten bAV-

Implementierung hervorragend unterstützen können, ohne

dass die Kernaufgabe des Maklers kompromittiert wird.

Denn der Makler muss frei entscheiden können, welche Pro-

duktgeber und welche Produkte aufgrund der Kennzahlen

für den Kunden in Frage kommen.

Dr. Henriette Meissner ist Geschäftsführerin der

Stuttgarter Vorsorge-Management GmbH.

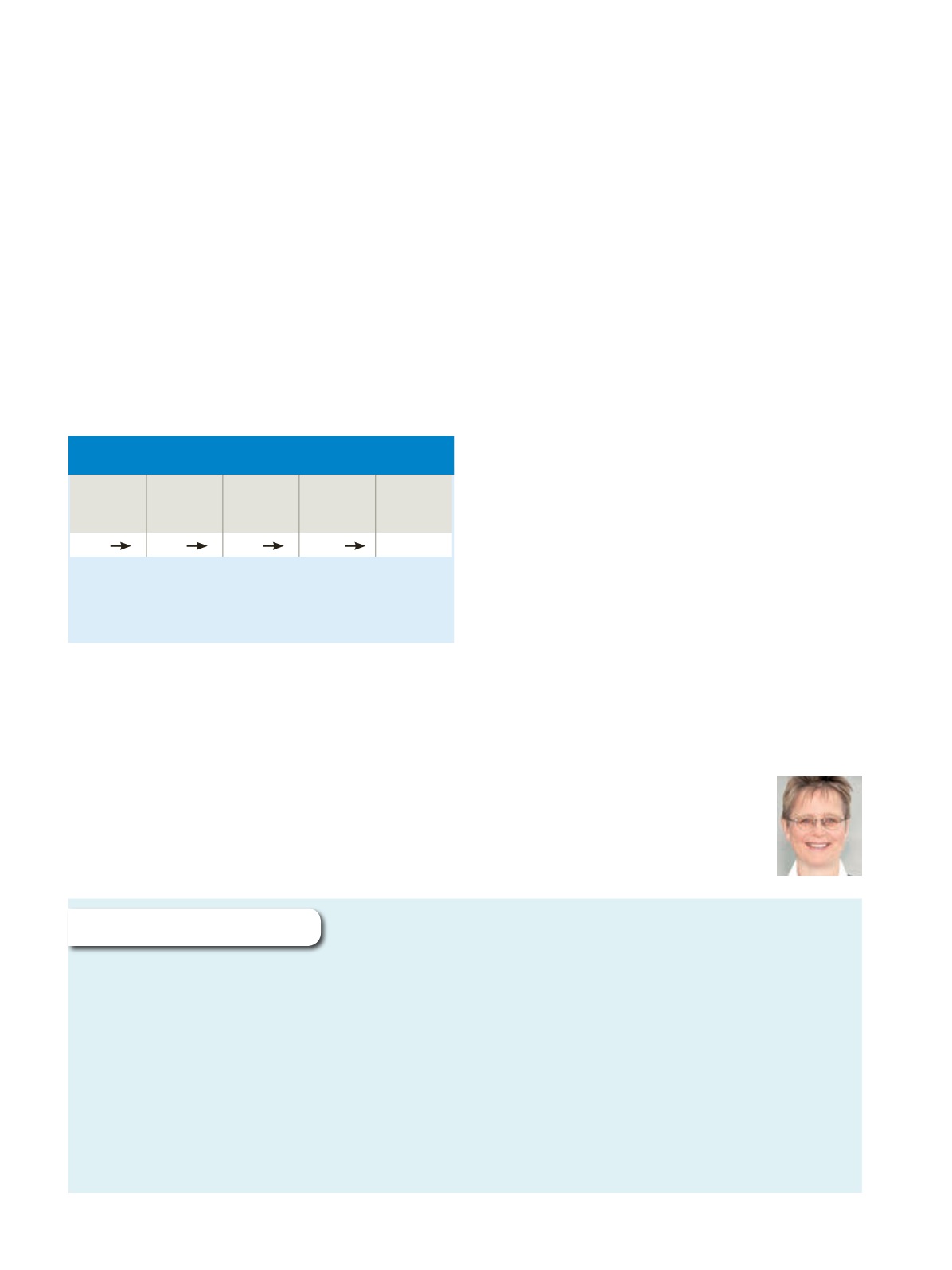

Netto

aufwand*

VWL

Umwidmung

Arbeitgeber

zuschuss

Bruttobeitrag

zu bAV

Gesamt

betriebsrente

mit 67

25 Euro

40 Euro

25 Euro

152 Euro

527 Euro

Bruttomonatslohn 2500 Euro, Ledig, 30 Jahre, männlich, Steuerkl. 1, Bruttojahresein-

kommen 30.000 EUR, Steuer- und SV-Werte 2013, GKV 14,6 % (+0,9 %), Kirchensteuer

8 %, Werte auf volle EUR gerundet. Tarif Direktversicherung der Stuttgarter Lebensversi-

cherung a.G., Betriebsrente inkl. Überschüsse vor Steuern und Verbeitragung.

Der Makler schlägt mit dem Standard-Modell eine

optimierte bAV vor

GGF

Rückstellung streitig

Für die Berechnung einer Pensionsrückstel-

lung aufgrund einer vor Erlass der Einkom-

mensteuerrichtlinien 2008 erteilten Pensi-

onszusage ist grundsätzlich der vertraglich

vorgesehene Zeitpunkt des Eintritts des

Versorgungsfalles, das heißt das vertraglich

festgelegte Pensionseintrittsalter (hier: 65

Jahre beziehungsweise 60 Jahre) zu berück-

sichtigen. Die Annahme eines Pensionsein-

trittsalters von 67 Jahren kommt dagegen

nicht in Betracht (Quelle: Hessisches Finanz-

gericht, Az.: 4 K 3070/11; Revision zugelas-

sen).

khb

Versicherungsleistungen

Steuerfreiheit prüfen

Leistungen aus einer betrieblichen Al-

tersversorgung, im Urteilsfall eine Di-

rektversicherung, an einen vertraglich

bezugsberechtigten Lebenspartner als Hin-

terbliebenen, sind nicht als Erwerb von To-

des wegen steuerbar. Wirtschaftlich stam-

men die Versorgungsleistungen aus dem

Vermögen des Arbeitgebers oder aus dem

dienst- beziehungsweise arbeitsvertragli-

chen Deckungsverhältnis. Für den Fall der

Leistung aufgrund des vereinbarten Bezugs-

rechts ist die daneben geregelte Vererblich-

keit erbschaftsteuerlich zumindest bei Alt-

verträgen vor 2000 unschädlich (Quelle:

Finanzgericht Hamburg, Az.: 3 K 24/12, Revi-

sion zugelassen, BFH-Az.: II R 55/12).

khb

Rund um die bAV