IV. Ziel und Konzeption der Befragung

Um Einsichten in die Wahrnehmung sowie bzgl. der Einscha¨t-

zung der fu¨nf identifizierten, wesentlichen Diskussionspunkte in

der Joint Audit-Debatte zu gewinnen, wurden jeweils zwei Fra-

gen pro Aspekt konzipiert; Tab. 1 gibt diese wieder. Die Fragen

nach der Pru¨fungsqualita¨t beleuchten das pru¨fungsrelevante

Know-how sowie Beanstandungen beim Review der Arbeit des

anderen Abschlusspru¨fers. Bezu¨glich der Pru¨fungskosten zielen

die Fragen auf Mehraufwand hervorgerufen sowohl durch die

notwendige Kommunikation und Koordination mit dem ande-

ren Abschlusspru¨fer als auch durch den Review der Arbeits-

papiere des anderen Abschlusspru¨fers ab. Hinsichtlich der

Marktkonzentration sowie eines systemischen Risikos wird in

den Fragen auf die hypothetische Eignung von Non-Big4-Pru¨-

fungsgesellschaften die Pru¨fung eigensta¨ndig durchzufu¨hren

sowie auf den Wechsel der am Joint Audit beteiligten Ab-

schlusspru¨fer abgestellt. In den Fragen nach der Trittbrettfahrer-

problematik wird die Reduktion des Pru¨fungsaufwands sowie

die absichtliche Einschra¨nkung der Kommunikation themati-

siert. Schließlich widmen sich die Fragen nach den Meinungs-

verschiedenheiten in Bezug auf das zu treffende Pru¨fungsurteil

der Ha¨ufigkeit des Abweichens der Ansichten sowie mo¨glichen

Lo¨sungsansa¨tzen bei derartigen Meinungsverschiedenheiten.

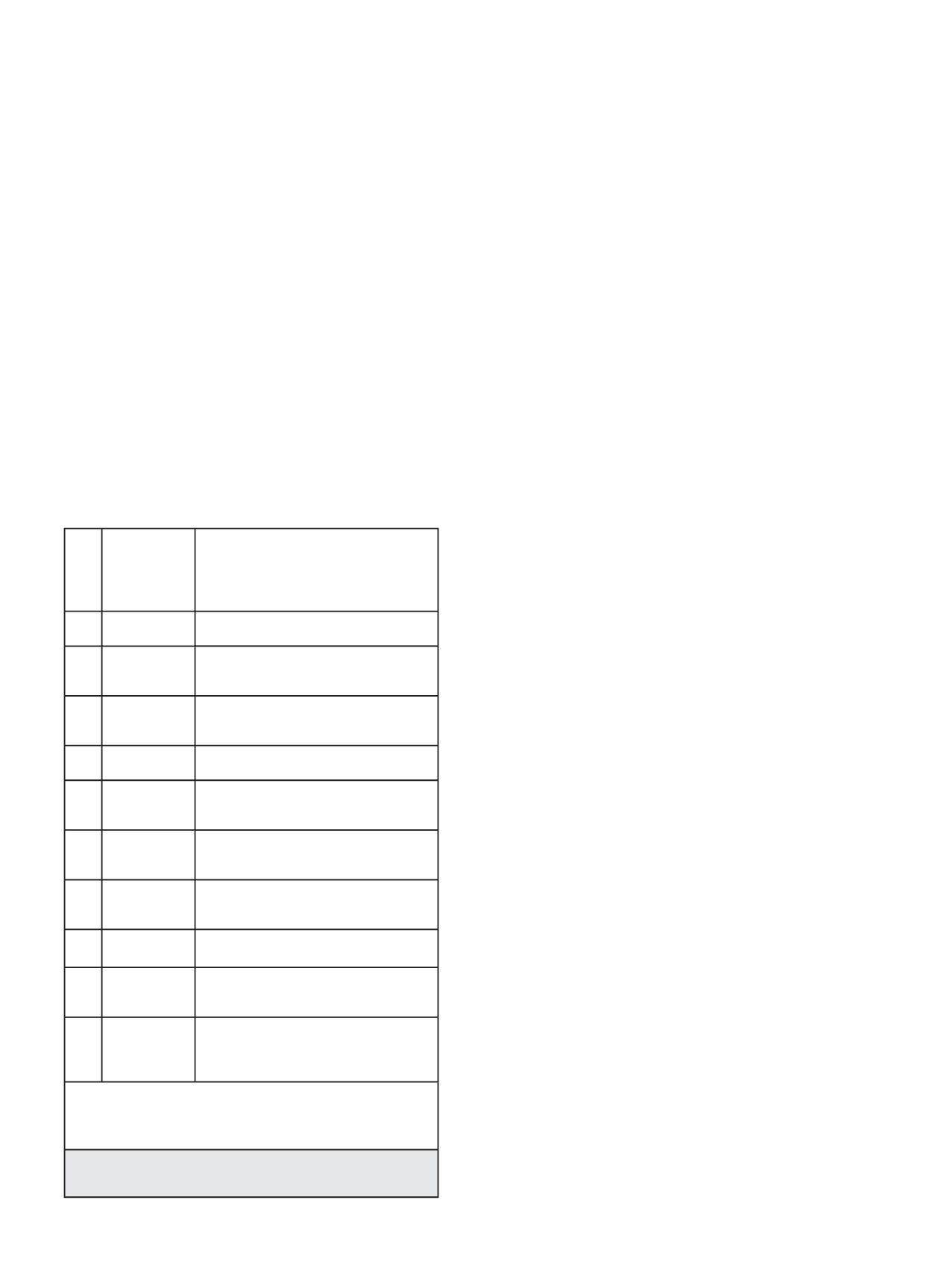

Frage U¨ bergeordneter,

analysierter As-

pekt im Rahmen

der Joint Audit

-Diskussion

Detaillierter Frageinhalt

1 Pru¨fungsqualita¨t Zuwachs an pru¨fungsrelevantem Know-how

durch zwei unabha¨ngige Abschlusspru¨fer

5 Pru¨fungsqualita¨t Ha¨ufigkeit der Beanstandungen aufgrund des

Reviews der Arbeitspapiere des anderen Ab-

schlusspru¨fers

2 Pru¨fungskosten Mehraufwand durch notwendige Kommunika-

tion und Koordination mit dem anderen Ab-

schlusspru¨fer

3 Pru¨fungskosten Mehraufwand durch Review der Arbeitspapiere

des anderen Abschlusspru¨fers

4 Marktstruktur*) Hypothetische Eignung einer Non-Big4-Pru¨-

fungsgesellschaft, die Abschlusspru¨fung allei-

ne durchzufu¨hren

6 Marktstruktur

Ha¨ufigkeit des Wechsels (nach sechs Jahren)

der am Joint Audit beteiligten Abschlusspru¨-

fer

7 Trittbrettfahrer-

problematik

Ha¨ufigkeit der Reduktion des Pru¨fungsaufwan-

des von einem der beteiligten Abschlusspru¨fer

zu Ungunsten des anderen Abschlusspru¨fers

8 Trittbrettfahrer-

problematik

Ha¨ufigkeit der absichtlichen Einschra¨nkung der

Kommunikation unter das erforderliche Maß

9 Meinungsver-

schiedenheiten

Ha¨ufigkeit des Abweichens der Ansichten der

beteiligten Abschlusspru¨fer in Bezug auf das

zu treffende Pru¨fungsurteil

10 Meinungsver-

schiedenheiten

Lo¨sung von Meinungsverschiedenheiten bei ab-

weichenden Ansichten der beteiligten Ab-

schlusspru¨fer in Bezug auf das zu treffende

Pru¨fungsurteil

*): Anmerkung: Die im demographischen Teil des Fragebogens gestellte

Frage zur Klassifizierung der anderen am Joint Audit beteiligten Pru¨-

fungsgesellschaft liefert auch Ergebnisse in Bezug auf den Aspekt Markt-

struktur.

Tab. 1: Analysierte Aspekte im Rahmen der Joint Audit-Diskussion

und zugeho¨rige Frageinhalte

Zur erstmaligen Erlangung von Informationen u¨ber die

Wahrnehmung sowie die Einscha¨tzung der verschiedenen in der

Joint Audit-Diskussion vornehmlich vorgebrachten Aspekte

wurden Berufspraktiker einer großen Pru¨fungsgesellschaft in

Frankreich mittels strukturierter Fragebo¨gen befragt. Diese sind

als ada¨quate Befragungsgruppe zu sehen, da sie langja¨hrige

Erfahrungen mit Joint Audits in einem verpflichtenden Joint

Audit-Regime aufweisen. Allerdings ist einschra¨nkend darauf

hinzuweisen, dass sich die Befragungsteilnehmer lediglich aus

einer beschra¨nkten Anzahl von PwC-Mitarbeitern zusammen-

setzen und somit keine generelle U¨ bertragbarkeit der Ergebnisse

auf sa¨mtliche Interessensgruppen in der Joint Audit-Debatte ge-

wa¨hrleistet ist; vielmehr bilden die Untersuchungsresultate eine

Momentaufnahme einer bestimmten Befragungsgruppe ab. Die

Befragten wurden gebeten, auf einer bipolaren fu¨nfstufigen

Rating-Skala (Likert-Skala) ihre Wahrnehmung bzw. Einscha¨t-

zung in Bezug auf die identifizierten Aspekte im Rahmen der

Joint Audit-Diskussion jeweils auf der Abstufung sehr niedrig

bis sehr hoch bzw. sehr selten bis sehr ha¨ufig anzugeben. Eine

Ausnahme hierzu bildet Frage 10, welche als offene Frage for-

muliert wurde, um nicht bestimmte Lo¨sungsansa¨tze vorzugeben,

sondern ein mo¨glichst breites Meinungsspektrum zu erlangen.

Zudem wurden demographische Angaben zu Alter, Geschlecht,

Berufserfahrung im Allgemeinen und in Bezug auf Joint Audits,

berufssta¨ndische Titel sowie die Kategorisierung der zweiten am

Joint Audit beteiligten Pru¨fungsgesellschaft abgefragt.

Der Fragebogen wurde einem Pre-Test unterzogen. In die-

sem hat ein Experte, ein Partner, der auf einen a¨ußerst großen

Erfahrungsschatz in Bezug auf Abschlusspru¨fungen in Frank-

reich zuru¨ckgreifen kann, den Fragebogen durchgesehen. Da-

durch konnte das Expertenwissen einer der Zielgruppe sehr a¨hn-

lichen bzw. identischen Testperson bei der Fragebogenerstellung

beru¨cksichtigt werden.

V. Ergebnisse der Befragung

1. Umfrageteilnehmer und Ru¨cklaufquote

Der Fragebogen wurde im Februar 2012 zuna¨chst an 27 Per-

sonen, allesamt aktuelle oder ehemalige Mitarbeiter von PwC

oder deren Vorga¨ngerfirmen, per E-Mail versendet. Die zehn

ausgefu¨llten Fragebo¨gen entsprechen einer ersten Ru¨cklaufquote

von etwa 37%. Außerdem wurde der Fragebogen mit der Bitte

versehen, ihn nach Mo¨glichkeit noch an weitere Personen wei-

terzuleiten, die einen qualifizierten Beitrag zur Umfrage leisten

ko¨nnen. Auf diese Bitte gingen zusa¨tzlich zehn ausgefu¨llte Frage-

bo¨gen ein, was sich in einer angepassten Ru¨cklaufquote (insge-

samt erhaltene Antworten / [selbst angeschriebene Personen + er-

haltene Antworten von nicht selbst angeschriebenen Personen])

von 54% widerspiegelt. Durch die im Fragebogen enthaltene

Bitte der Weitergabe konnte vor allem der Anteil sehr erfahre-

ner Befragungsteilnehmer (Senior Manager oder Partner) erho¨ht

werden.

Die Befragten waren zum Befragungszeitpunkt zwischen 24

und 59 Jahren alt, bei einem Altersdurchschnitt von 40,2 Jahren.

73,7% davon sind ma¨nnlich, 26,3% weiblich. Sie besitzen zwi-

schen zwei und 30 Jahren Berufserfahrung im Bereich der Wirt-

schaftspru¨fung (Durchschnitt 15,2 Jahre), haben im Mittel bei

sieben verschiedenen Joint Audit-Mandaten mitgearbeitet und

bei durchschnittlich 2,4 davon auch den Pru¨fungsbericht unter-

schrieben. Die an der Studie teilnehmenden Berufspraktiker

weisen somit ein breites Spektrum in Bezug auf Alter, Berufs-

erfahrung im Allgemeinen sowie in Bezug auf Joint Audits auf.

Auch die abgelegten Berufsexamina lassen eine gewisse Varianz

1372

Betriebswirtschaft

DER BETRIEB | Nr. 25 | 21. 6. 2013