augenscheinnahme von Pru¨fungshandlungen durch eine zusa¨tz-

liche Person aus dem Pru¨fungsteam des anderen Abschluss-

pru¨fers resultieren, wenngleich die Dokumentation des einen

Abschlusspru¨fers bereits intern von einer zweiten und eventuell

auch dritten Person durchgesehen wurde. Diese Umsetzung des

Vier-Augen-Prinzips, die zur Vornahme von Pru¨fungshandlun-

gen eine mit Fach- und Mandatskenntnissen ausgestattete Per-

son hinzuzieht, ko¨nnte allerdings auch zu einer Qualita¨tserho¨-

hung fu¨hren

46

. Neben diesem schon dem Konstrukt innewoh-

nenden Mehraufwand sind jedoch auch Belastungen denkbar,

die im Grundsatz zu keinem Qualita¨tsvorteil fu¨hren: Fu¨r die ge-

genseitige Durchsicht muss ein Termin fu¨r die Durchsprache

der Ergebnisse gefunden werden. Zusa¨tzliche Hilfestellung fu¨r

die andere Partei, bspw. um sich in der bei jeder Pru¨fungsgesell-

schaft unterschiedlichen Dokumentation zurechtzufinden, bin-

det weitere personelle Ressourcen.

Den Mehraufwand im Fall von Gemeinschaftspru¨fungen be-

sta¨tigt auch die Einscha¨tzung durch die Pru¨fungsgesellschaft

Mazars selbst. Mazars, als Befu¨rworter von Joint Audits, geht

von einem Mehraufwand zwischen 2,5% und 5,0% bei einem

Joint Audit, verglichen mit einer Einzelpru¨fung, aus

47

. Eine Fol-

ge des ho¨heren Aufwands ko¨nnen ho¨here Honorare sein. Die

These eines solchen Honoraranstieges im Fall von Joint Audits

wird durch die Arbeiten von

Holm/Thinggaard

,

Lesage/Ratzin-

ger-Sakel/Kettunen

sowie

Zerni/Haapama¨ki/Ja¨rvinen/Niemi

ge-

stu¨tzt

48

. Allerdings gilt es zu beachten, dass sich ein Mehrauf-

wand nicht notwendigerweise in einem ho¨heren Honorar nie-

derschlagen muss. Im Wettbewerb um eine vorherrschende Stel-

lung innerhalb des Joint Audits oder sogar, sofern rechtlich

mo¨glich, um das alleinige Mandat, kann ein Joint Audit auch zu

sinkenden Honoraren fu¨hren

49

. Zudem muss ein Zusatzaufwand

auch nicht zwingend an den Mandaten in Form von ho¨heren

Honoraren weitergegeben werden. Rechtlich verpflichtende

Joint Audits mit einer eng definierten Ausgewogenheit zwischen

den beiden Abschlusspru¨fern, wie in Frankreich, bieten zweifels-

ohne weniger Platz fu¨r einen solchen Preiskampf.

Auffa¨llig ist, dass sich die Befragten relativ unterschiedlich zu

den Fragen, die sich auf die Ha¨ufigkeit der Beanstandungen auf-

grund der Durchsicht der Arbeitspapiere des anderen Ab-

schlusspru¨fers (und damit auf die Pru¨fungsqualita¨t) bzw. die sich

auf den Mehraufwand durch den Review (und damit auf die

Pru¨fungskosten) beziehen, a¨ußern. Zum einen scheint die

Durchsicht zu einem deutlichen Mehraufwand zu fu¨hren. Zum

anderen ist nicht eindeutig ersichtlich, wie es sich mit der

Ha¨ufigkeit der Beanstandungen und deren Auswirkung auf die

Pru¨fungsqualita¨t verha¨lt. Dies wirft vor dem Hintergrund der

Quantita¨ts- versus Qualita¨tsbetrachtung die Frage auf, ob bei

Gemeinschaftspru¨fungen Beanstandungen kundgetan werden,

die entweder unberechtigt oder angesichts der Ineffizienz des

Joint Audits an sich entstehen (also im Fall einer Abschlusspru¨-

fung durch

einen

Abschlusspru¨fer nicht entstanden wa¨ren) oder

ob die pra¨ventive Funktion einer anstehenden kritischen Durch-

sicht zu einer Erho¨hung der Pru¨fungsqualita¨t fu¨hren kann.

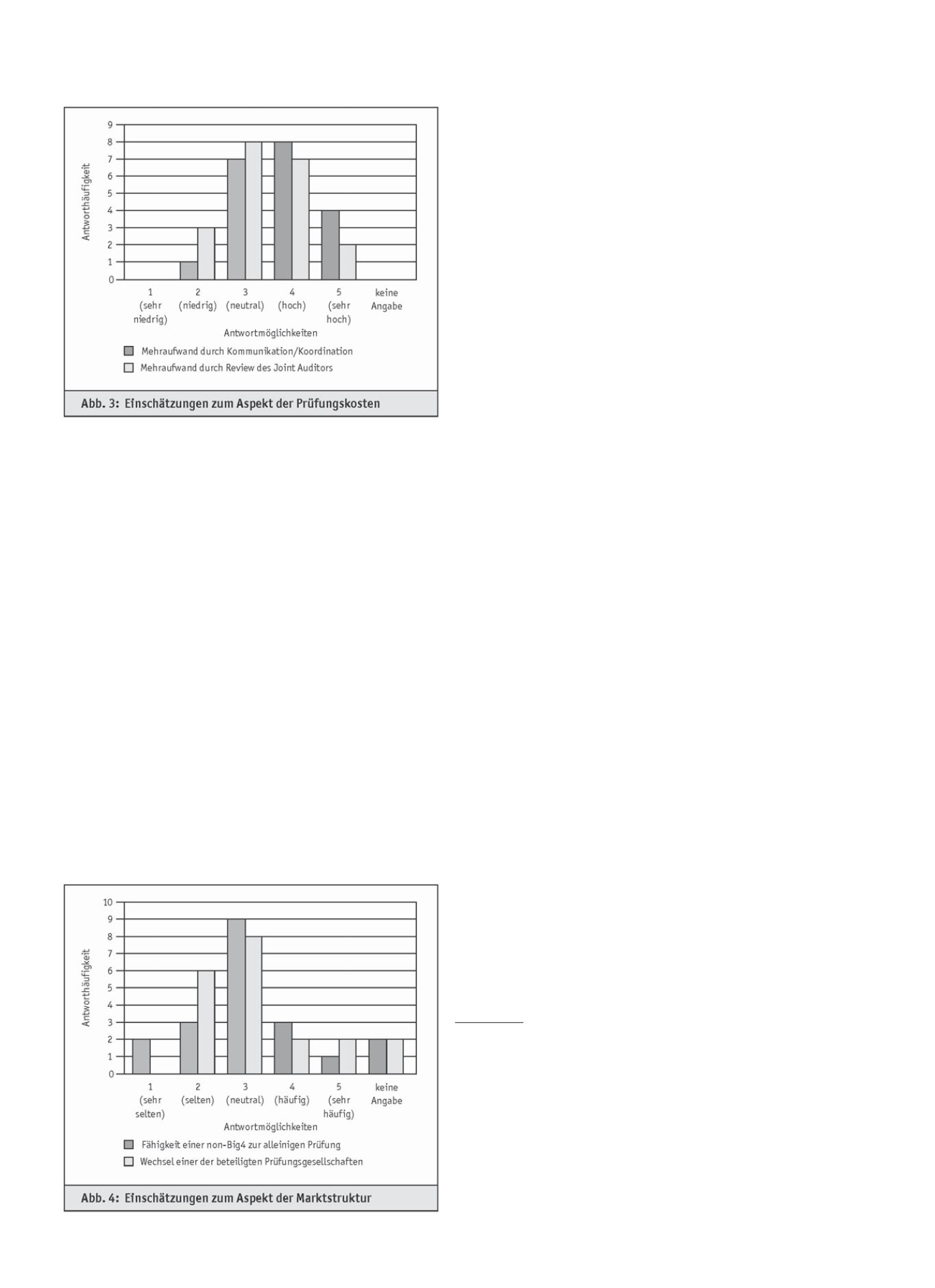

4. Einscha¨tzungen zum Aspekt der Marktstruktur

Wa¨hrend ein Viertel der Befragten Non-Big4-Pru¨fungsgesell-

schaften nur (sehr) selten als geeignet ansehen, die Abschluss-

pru¨fung auch vollkommen eigensta¨ndig durchzufu¨hren, sehen

20% der Berufspraktiker diese Eignung (sehr) ha¨ufig gegeben.

Da zudem 45% der Befragten die neutrale Antwortkategorie auf

diese Frage wa¨hlen, sind eindeutige Ru¨ckschlu¨sse in Bezug auf

diese Frage nicht mo¨glich (s. Abb. 4). Weiterfu¨hrende Studien

ko¨nnten diese Frage basierend auf der freien Textantwort eines

Berufspraktikers differenzierter betrachten und bspw. die Gro¨ßen-

klasse des anderen Abschlusspru¨fers einbeziehen.

Lediglich 20% der Befragten scha¨tzen einen Wechsel einer

der am Joint Audit beteiligten Abschlusspru¨fer als (sehr) ha¨ufig

ein, vielmehr gehen 30% der Befragten davon aus, dass dies sel-

ten vorkommt. Vor dem Hintergrund der eher geringen Abwei-

chungen der festgestellten Antworten sind auch zu dieser Frage

keine eindeutigen Ru¨ckschlu¨sse mo¨glich (s. Abb. 4). Es sei aller-

dings angemerkt, dass auch unter der Voraussetzung einer klaren

Antworttendenz ein Wechsel einer der am Joint Audit beteilig-

ten Abschlusspru¨fer nicht zwingend mit einer Vera¨nderung der

Marktkonzentration einhergehen muss.

46 Siehe EU-Kommission, Gru¨nbuch, a.a.O. (Fn. 1), S. 27.

47 Vgl. Stellungnahme von Mazars zum Gru¨nbuch der EU u¨ber die Regulierung

der Abschlusspru¨fung (2010), S. 34.

48 Siehe

Holm/Thinggaard

, die nach der Abschaffung des verpflichtenden Joint

Audit in Da¨nemark die Auswirkung von Joint Audits auf Pru¨fungshonorare

untersuchen, vgl.

Holm/Thinggaard

, Joint Audits – Benefit or Burden?, Ar-

beitspapier 2011, S. 1. Siehe ferner

Lesage/Ratzinger-Sakel/Kettunen

, die im

Zeitraum von 2002 bis 2010 die Auswirkungen eines Joint Audits auf Pru¨-

fungskosten und Pru¨fungsqualita¨t in Da¨nemark untersuchen; vgl.

Lesage/

Ratzinger-Sakel/Kettunen

, a.a.O. (Fn. 35), S. 1. Siehe zudem

Zerni/Haapama¨-

ki/Ja¨rvinen/Niemi

, die die Auswirkungen des freiwilligen Joint Audits in

Schweden untersuchen; vgl.

Zerni/Haapama¨ki/Ja¨rvinen/Niemi

, European Ac-

counting Review 2012 S. 1.

49 Vgl.

Thinggaard/Kiertzner

, International Journal of Auditing 2008 S. 152.

1374

Betriebswirtschaft

DER BETRIEB | Nr. 25 | 21. 6. 2013