5. Einscha¨tzungen zum Aspekt der Trittbrettfahrerproblema-

tik

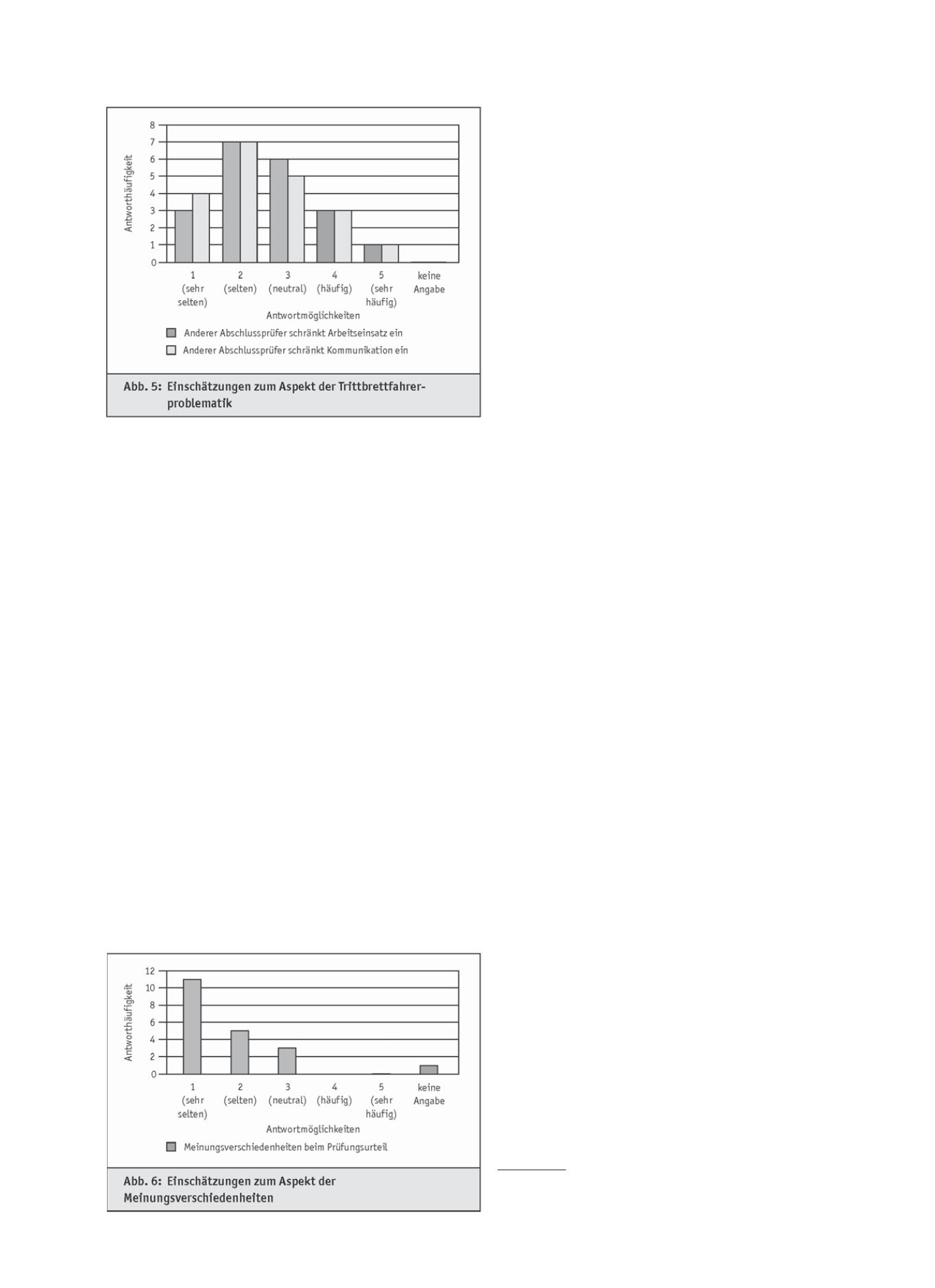

Die Ha¨lfte der Befragten geht (sehr) selten von einer Reduzie-

rung der Pru¨fungsintensita¨t des anderen Abschlusspru¨fers zu

Lasten der eignen Pru¨fung aus. 30% wa¨hlen die neutrale Ant-

wortkategorie und 20% der Berufspraktiker berichten (sehr) ha¨u-

fig von einer Reduzierung der Pru¨fungsintensita¨t des anderen

Abschlusspru¨fers. Diese Antworten lassen eine schwache Ten-

denzaussage zu, dass die Trittbrettfahrerproblematik kein weit

verbreitetes Problem bei Joint Audits zu sein scheint (s. Abb. 5).

Das Antwortverhalten zur zweiten auf die Trittbrettfahrer-

problematik abstellende Frage gestaltet sich sehr a¨hnlich. 20%

der Befragungsteilnehmer beobachten eine unter das erforderli-

che Maß eingeschra¨nkte Kommunikation (sehr) ha¨ufig, wa¨hrend

mehr als die Ha¨lfte der Befragten dies (sehr) selten beobachtet.

Ein Viertel der Berufspraktiker entscheiden sich fu¨r die neutrale

Antwortkategorie (s. Abb. 5). Folglich liefert auch dieses Ergeb-

nis einen Indikator dafu¨r, dass die Trittbrettfahrerproblematik

kein grundsa¨tzliches Problem bei Joint Audits darstellt.

6. Einscha¨tzungen zum Aspekt der Meinungsverschiedenhei-

ten

Hinsichtlich mo¨glicher Meinungsverschiedenheiten in Bezug

auf das zu treffende Pru¨fungsurteil sieht der Großteil der Befrag-

ten ein Vorkommen als (sehr) selten an. Zudem scha¨tzt keiner

der Berufspraktiker ein Auftreten von Meinungsverschiedenhei-

ten in Bezug auf das zu treffende Pru¨fungsurteil als (sehr) ha¨ufig

ein (s. Abb. 6). Folglich liegt eine klare Tendenz vor, dass Mei-

nungsverschiedenheiten hinsichtlich des zu treffenden Pru¨fungs-

urteils von a¨ußerst geringer Relevanz bei Joint Audits sind. So-

fern diese doch vorkommen, wird unter den bestehenden Vo-

raussetzungen in Frankreich eine Lo¨sung gefunden. Diese er-

folgt dabei „

durch Diskussion und in seltenen Fa¨llen durch pru¨ -

fungsgesellschaftsspezifische Zusa¨tze zum Testat

“

50

. „

Meistens wird

nach Diskussionen eine einvernehmliche Lo¨sung gefunden

“

51

. Hier-

bei wird auch auf Grundsatz- und Fachabteilungen der Pru¨-

fungsgesellschaften zuru¨ckgegriffen. „

In der Regel konvergieren

die technischen Meinungen und es ist unschwer, eine gemeinsame

Entscheidung zu treffen

“

52

.

VI. Zusammenfassung

Der im Gru¨nbuch der EU-Kommission enthaltene Vorschlag

zur verpflichtenden Einfu¨hrung von Joint Audits bei Abschluss-

pru¨fungen von Unternehmen des o¨ffentlichen Interesses ent-

fachte eine kontroverse Debatte um Joint Audits. Wa¨hrend die

Befu¨rworter von Joint Audits eine Steigerung der Pru¨fungsquali-

ta¨t und positive Auswirkungen auf die derzeitige Marktstruktur

durch Joint Audits sehen, verweisen die Gegner im Wesentlichen

auf Ineffizienzen bei der Durchfu¨hrung von Abschlusspru¨fungen

und damit steigende Pru¨fungskosten. Ferner bilden praktische

Herausforderungen im Rahmen einer mo¨glichen Trittbrett-

fahrerproblematik bei Gemeinschaftspru¨fungen sowie mo¨gliche

Meinungsverschiedenheiten in Bezug auf das zu treffende Pru¨-

fungsurteil weitere im Fokus stehende Aspekte.

Durch die strukturierte Befragung von Berufspraktikern einer

großen Pru¨fungsgesellschaft in Frankreich kann explizit die

Wahrnehmung sowie die Einscha¨tzung von Personen, die eine

langja¨hrige Erfahrung in dem einzigen verpflichtenden Joint

Audit-Regime in Europa aufweisen, in Bezug auf diese wesent-

lichen Diskussionspunkte analysiert werden. Die Ergebnisse zei-

gen, dass die Befragungsteilnehmer einen deutlichen Mehrauf-

wand bei einer Joint Audit-Abschlusspru¨fung hervorgerufen

durch die erforderliche Kommunikation und Koordination mit

dem anderen Abschlusspru¨fer sehen. Inwiefern dieser Zusatzauf-

wand, der sich in zusa¨tzlichen Pru¨fungskosten widerspiegeln

du¨rfte, auch an die Mandanten in Form von ho¨heren Pru¨fungs-

honoraren weitergegeben wird, bleibt allerdings unklar. Empiri-

sche Arbeiten, die lediglich auf die messbaren Pru¨fungshonorare

– und nicht auf die Pru¨fungskosten oder den Pru¨fungsaufwand –

zuru¨ckgreifen ko¨nnen, liefern zu dieser Fragestellung keine ein-

deutigen Ergebnisse. Keine eindeutige Aussage kann daru¨ber ge-

wonnen werden, ob sich der Mehraufwand auch in einer ho¨he-

ren Pru¨fungsqualita¨t niederschla¨gt. Die Anmerkungen einiger

Befragter lassen aber vermuten, dass (aus Sicht einer Big4-Pru¨-

fungsgesellschaft) durch eine zweite Pru¨fungsgesellschaft aus der

Gruppe der Big4 kein Zuwachs an Wissen zu erwarten ist.

Allerdings scheint hinsichtlich der Qualita¨tsbetrachtung die Gro¨-

ße der Pru¨fungsgesellschaft maßgeblich zu sein: Bei den durch-

gefu¨hrten Pru¨fungshandlungen selbst scheinen kaum Unter-

schiede vorzuliegen, wohl aber bei der Pru¨fungsdokumentation.

Auch die bisherige empirische Evidenz liefert diesbezu¨glich un-

ter Ru¨ckgriff auf bekannte Surrogate fu¨r die Pru¨fungsqualita¨t

keine eindeutigen Ergebnisse. Hinsichtlich der Auswirkungen

auf die Marktstruktur geben die Ergebnisse einen Indikator da-

fu¨r, dass Joint Audits die Mitwirkung von Non-Big4-Pru¨fungs-

gesellschaften an Abschlusspru¨fungen fo¨rdern und somit zu einer

Sta¨rkung der Marktpositionen von Second-Tier-Pru¨fungsgesell-

50 Antwort eines Umfrageteilnehmers auf Frage 10 des Fragebogens.

51 Antwort eines Umfrageteilnehmers auf Frage 10 des Fragebogens.

52 Teil der Antwort eines Umfrageteilnehmers auf Frage 10 des Fragebogens.

DER BETRIEB | Nr. 25 | 21. 6. 2013

Betriebswirtschaft

1375