lichen Gru¨nden einen Wegzug in einen Nicht-EU/EWR-

Staat (z. B. Schweiz, Kanada, USA oder Su¨dafrika) mit Be-

endigung von Wohnsitz/gewo¨hnlichem Aufenthalt in Deutsch-

land und u¨berlegt, wie er eine Entstrickungsbesteuerung gem.

§ 6 AStG unter Wahrung seiner wirtschaftlichen Interessen

in Deutschland vermeiden kann. Gedacht wird an eine steuer-

neutrale Einlage in eine neu zu gru¨ndende PersGes., die ge-

genu¨ber dem Wegzug DBA-rechtlich „abschirmen“ soll.

III. Entstrickungsbesteuerung nach § 6 AStG als

„Wegzugsbremse“

Der „potenzielle Wegzugskandidat“ ha¨lt als in Deutschland un-

beschra¨nkt Stpfl. Anteile gem. § 17 EStG in seinem Privatver-

mo¨gen und bezieht der Abgeltungsteuer unterliegende laufende

Kapitalertra¨ge. Eine Aufgabe von Wohnsitz/gewo¨hnlichem

Aufenthalt in Deutschland nach insgesamt mindestens 10ja¨hri-

ger unbeschra¨nkter Steuerpflicht lo¨st auch ohne tatsa¨chliche

Vera¨ußerung eine Wegzugsbesteuerung gem. § 6 AStG als Er-

satzrealisationstatbestand bezogen auf die GmbH-Anteile aus.

Es bestehen besondere Melde- und Mitwirkungspflichten des

Stpfl. (§ 6 Abs. 7 AStG). Der spezielle außensteuergesetzliche

Entstrickungstatbestand greift unabha¨ngig von etwaigen DBA-

rechtlichen Erweiterungen des inla¨ndischen Besteuerungszugriffs

ein

8

. Wertma¨ßiger Ausgangspunkt der Wegzugsbesteuerung ist

der gemeine Wert der Anteile zum Wegzugszeitpunkt. Daraus

wird ein dem Teileinku¨nfteverfahren unterliegender Vera¨uße-

rungsgewinn ermittelt. Im Einzelfall erscheint die proaktive Er-

stellung eines belastbaren Bewertungsgutachtens sinnvoll. I. U¨ .

la¨sst der Gesetzgeber in § 6 Abs. 4 EStG wohl wegen Fehlens

eines tatsa¨chlichen Realisationsakts eine maximal 5ja¨hrige Stun-

dungsmo¨glichkeit gegen Sicherheitsleistung zu, wenn die sofor-

tige Einziehung der Steuer mit erheblichen Ha¨rten fu¨r den Stpfl.

verbunden ist. Dies wird Tatfrage im Einzelfall sein. Die Aus-

nahmeregelungen fu¨r das Eingreifen der Wegzugsbesteuerung,

insbesondere

– eine bloß voru¨bergehende Abwesenheit (5-Jahres-Grenze,

verla¨ngerbar auf max. 10 Jahre) oder

– ein EU/EWR-Wegzugsfall mit zinsloser Stundung (§ 6

Abs. 5, 6 AStG)

9

,

sind bei geplantem Wegzug in einen Drittstaat nicht einschla¨-

gig. Ohne Gestaltungsmaßnahmen wird sich deshalb im vorlie-

genden Sachverhalt eine erhebliche Wegzugsteuer ergeben, die

der potenziell Wegziehende aus seinem sonstigen Vermo¨gen

aufbringen mu¨sste. Bei einer Vera¨ußerung der GmbH-Anteile

nach Wegzug ins Ausland ist gem. Art. 13 Abs. 5 OECD-MA

u¨blicherweise der Ansa¨ssigkeitsstaat des Wegziehenden besteue-

rungsbefugt; die konkreten DBA-rechtlichen Regelungen sind

zu pru¨fen. Etwaige Sonderregelungen fu¨r Immobiliengesell-

schaften sind zu beachten (Belegenheitsprinzip; Art. 13 Abs. 4

OECD-MA). Laufende Dividenden unterliegen der inla¨ndi-

schen Quellensteuer im Rahmen der beschra¨nkten Steuerpflicht

(§ 49 Abs. 1 Nr. 5 Buchst. a EStG). Von § 6 AStG werden nur

§ 17 EStG-Anteile an in- oder ausla¨ndischen KapGes. erfasst.

Dem Betriebsvermo¨gen zuzurechnende Anteile (inkl. Sonder-

betriebsvermo¨gen) sowie sog. einbringungsgeborene Anteile gem.

§ 21 UmwStG a. F. unterfallen nicht § 6 AStG

10

. Insoweit gel-

ten die allgemeinen betrieblichen Entstrickungsregeln (insbeson-

dere § 4 Abs. 1 Satz 3, 4 EStG).

IV. Vermeidung der Wegzugsbesteuerung durch

„Gepra¨ge-KG“?

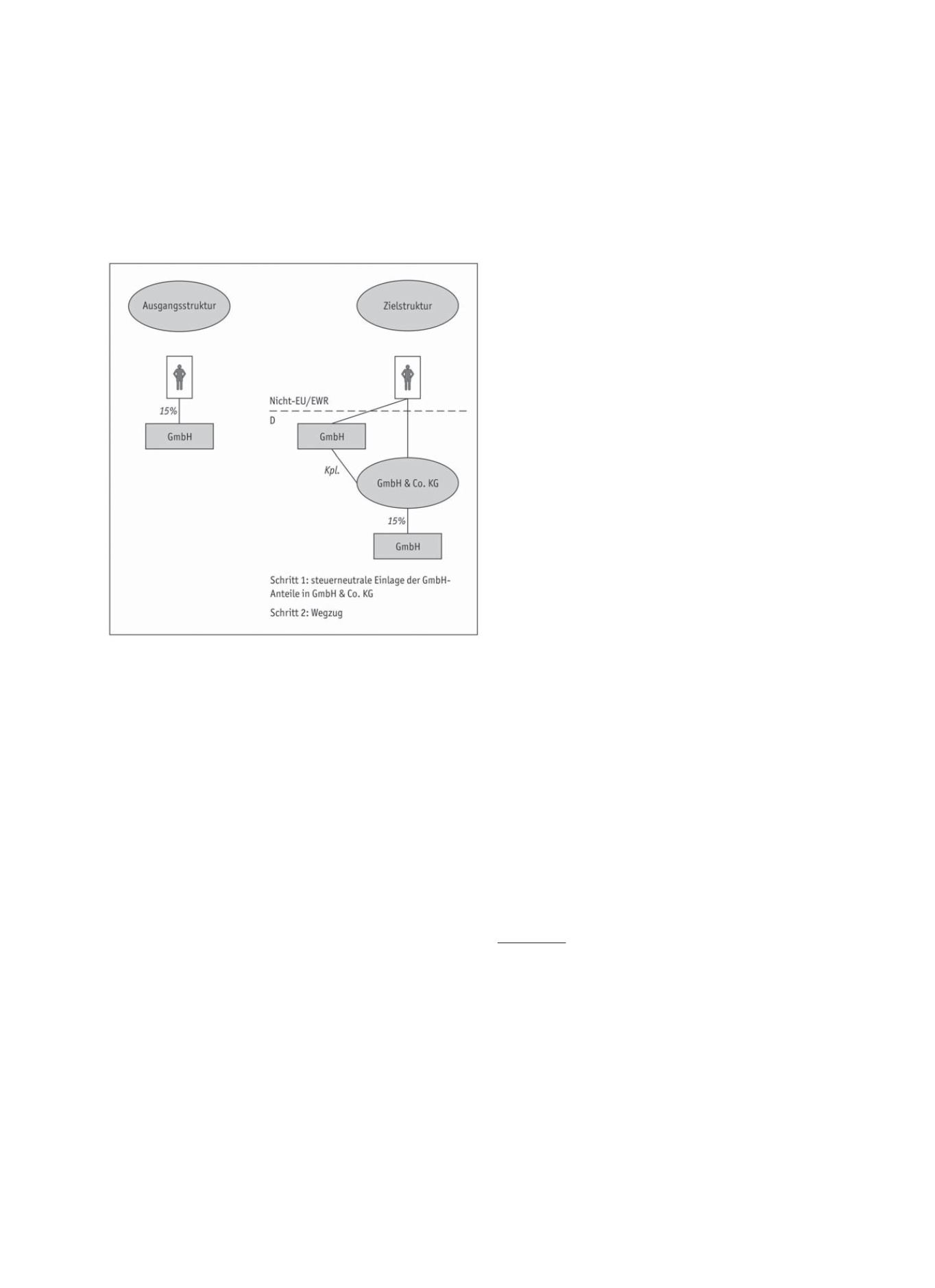

Um die Wegzugsbesteuerung gem. § 6 AStG zu vermeiden, hat

A folgende Gestaltungsidee

11

: In einem ersten Schritt legt er sei-

ne hohe stille Reserven beinhaltenden GmbH-Anteile im Wege

der verdeckten Einlage in das Gesamthandsvermo¨gen, ggf. auch

sein Sonderbetriebsvermo¨gen, einer gewerblich gepra¨gten

GmbH & Co. KG ein. Dies erfolgt nach den Grundsa¨tzen im

BMF-Schreiben vom 11. 7. 2011

12

als unentgeltliche U¨ bertra-

gung durch ausschließliche Gutschrift auf einem gesamtha¨nde-

risch gebundenen Kapitalru¨cklagenkonto; als Gegenleistung zu

qualifizierende zusa¨tzliche Gesellschaftsrechte werden dadurch

nicht gewa¨hrt. Auch du¨rfte eine handelsrechtliche Ertrags-

buchung, die außerbilanziell neutralisiert wird, als unentgeltliche

Einlagehandlung zu werten sein

13

. Die GmbH-Anteile sind bei

der u¨bernehmenden GmbH & Co. KG (ggf. auch in der Son-

derbilanz des A gem. § 6 Abs. 1 Nr. 5 Buchst. b EStG) mit den

historischen Anschaffungskosten zu bewerten. Ein gewinnreali-

sierender Vera¨ußerungsvorgang bei A entsteht nicht. Gleichzei-

tig besta¨rkt dieser Gestaltungsschritt die Wahrung seiner wirt-

schaftlichen Interessen in Deutschland (business reasons). Erst

nach Durchfu¨hrung des Einlagevorgangs beendet A seine unbe-

schra¨nkte Steuerpflicht in Deutschland durch Wegzug.

Eine Abschirmwirkung durch die PersGes. vor gewinnrealisie-

renden Wegzugsfolgen (= Entstrickung gem. § 4 Abs. 1 Satz 3, 4

EStG) gelingt aber nur dann, wenn DBA-rechtlich Unterneh-

8 Vgl. z. B.

Pohl

, JbFSt 2007/2008, S. 477 mit Hinweis auf Art. 4 Abs. 6

Buchst. a DBA Schweiz.

9 Umsetzung der Lasterie du Saillant-Entscheidung des EuGH vom 11. 3. 2004

– Rs. C-9/02, DB 2004 S. 686. Aus der Praxis ho¨rt man, dass die Finanzver-

waltung mitunter auch in privaten Wegzugsfa¨llen die fu¨r den betrieblichen

Bereich aufgestellten Grundsa¨tze der National Grid Indus-Entscheidung des

EuGH vom 29. 11. 2011 – Rs. C-371/10, DB0462535 (dazu auch

Linn

, StR

kompakt DB0463773) mit dem Erfordernis von Sicherheitsleistung und Ver-

zinsung anzuwenden bemu¨ht ist, was unionsrechtlich nicht haltbar sein

du¨rfte. Dazu

o.V.

IStR La¨nderbericht 5/2013 S. 19.

10 Zu Details s.

Wassermeyer

, in: Flick/Wassermeyer/Baumhoff/Scho¨nfeld, Außen-

steuerrecht, § 6 Rdn. 42;

Mick/Dyckmanns

, in: Mo¨ssner (Hrsg.), Steuerrecht

international ta¨tiger Unternehmen, 2012, Rdn. 8.71.

11 Vgl. dazu auch

Loose/Wittkowski

, IStR 2011 S. 68; erga¨nzend

Scho¨nfeld

, IStR

2011 S. 142.

12 BStBl. I 2011 S. 713 = DB 2011 S. 1609.

13 Zur Diskussion, ob auch eine Verbuchung u¨ber das Kapitalkonto II ohne Rea-

lisationsfolgen ist, vgl.

Levedag

, GmbHR 2013 S. 243 (247). Ein schenkung-

steuerrelevanter Zuwendungsvorgang ist in der U¨ bertragung der Anteile auf

die GmbH & Co. KG wegen der 100%-Anteilseignerschaft des A nicht zu sehen.

DER BETRIEB | Nr. 25 | 21. 6. 2013

Steuerrecht

1379