erkennen. Von einer systematischen Verzerrung der Befragungs-

teilnehmer ist folglich nicht auszugehen (s. Tab. 2).

Charakteristikum

Durch-

schnitt

Minimum Maximum

Alter (in Jahren)

40,2

24

59

Berufserfahrung (in Jahren)

15,2

2

30

Anzahl Mitwirkung verschiedener Joint

Audit Mandate

7

1

20

Anzahl Unterzeichnung Pru¨fungsbericht

bei Joint Audit Mandaten

2,4

0

10

Tab. 2: Demographische Angaben u¨ber die Befragungsteilnehmer

Eine Kategorisierung der zweiten am Joint Audit beteiligten

Pru¨fungsgesellschaft zeigt folgenden Erfahrungsschatz der Um-

frageteilnehmer (s. Abb. 1): Die Mehrzahl hat bereits an Joint

Audits mit einer anderen Big4-Pru¨fungsgesellschaft mitgewirkt.

U¨ ber ein Viertel der Befragten hat Erfahrungen mit der Pru¨-

fungsgesellschaft Mazars gesammelt und gut zwei Drittel haben

in einer Gemeinschaftspru¨fung mit einer der u¨brigen Non-Big4-

Pru¨fungsgesellschaft zusammengearbeitet.

Insgesamt betrachtet ist die ha¨ufigste Form der Zusammen-

arbeit der Befragungsteilnehmer allerdings mit einer Non-Big4-

Pru¨fungsgesellschaft zu verzeichnen. Die explizite Abfrage nach

einer Zusammenarbeit mit der Pru¨fungsgesellschaft Mazars ist

der Struktur des franzo¨sischen Pru¨fungsmarktes geschuldet, in

dem Mazars neben den Big4-Pru¨fungsgesellschaften eine relativ

starke Stellung einnimmt. Das Untersuchungsresultat deckt sich

insofern mit der von der EU-Kommission gea¨ußerten Zielvor-

stellung der Verbesserung der Marktkonzentration, da es erken-

nen la¨sst, dass vorwiegend Non-Big4-Pru¨fungsgesellschaften als

zweiter Abschlusspru¨fer in Joint Audits bestellt werden. Gleich-

wohl ist zu beachten, dass die EU-Kommission in ihrem Gru¨n-

buch die Konstellation aus Big4- und Non-Big4-Pru¨fungsgesell-

schaft verpflichtend fordert

42

. In Frankreich scheint diese Paa-

rung auf freiwilliger Basis in der Mehrzahl der betrachteten Joint

Audit-Fa¨lle gewa¨hlt zu werden

43

.

2. Einscha¨tzungen zum Aspekt der Pru¨fungsqualita¨t

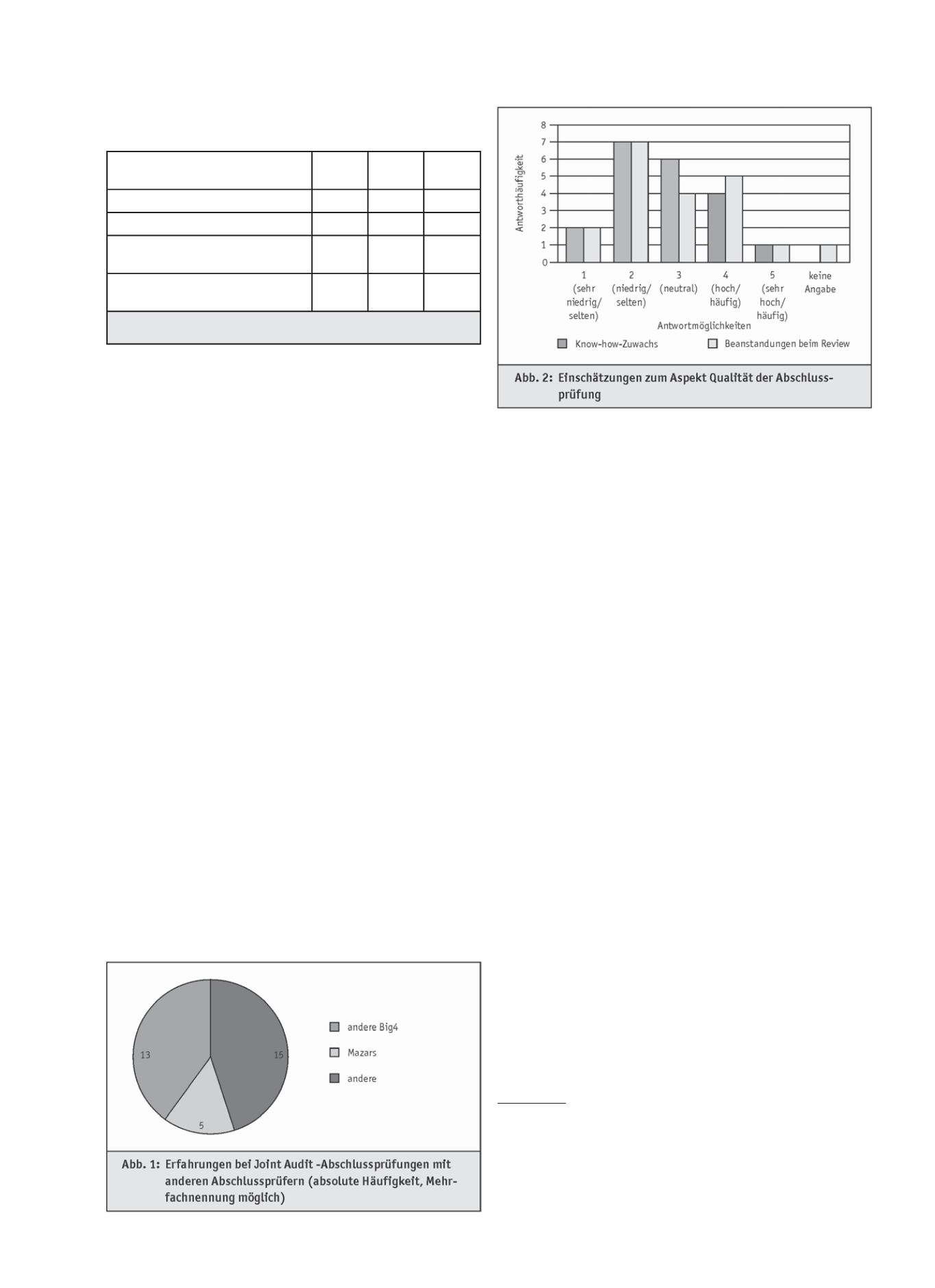

Nahezu die Mehrheit der Berufspraktiker sieht einen (sehr)

niedrigen Zuwachs an Know-how durch einen zweiten Ab-

schlusspru¨fer. Lediglich ein Viertel der Befragten scha¨tzten das

zusa¨tzliche Know-how als (sehr) hoch ein (s. Abb. 2). Hierbei

ist anzumerken, dass bei dieser Frage keine Unterscheidung hin-

sichtlich der Einstufung des anderen Abschlusspru¨fers vor-

genommen wurde (Big4, andere gro¨ßere Gesellschaft, kleine

Kanzleien). Dies kommt auch in einer frei formulierten Anmer-

kung eines Befragungsteilnehmers zum Ausdruck, der durch

andere Big4-Pru¨fungsgesellschaften keine Verbreiterung der

Wissensbasis feststellen konnte

44

. Bei Joint Audits mit „

kleineren

WP-Kanzleien

[. . .]“ stellte dieser Befragungsteilnehmer bei der

Anwendung von „

Pru¨ fungstechniken ein vergleichbareres Niveau,

auf

[der]

Ebene der ’Rahmenvorschriften’, also z. B. Anforderungen

an die Dokumentation, gro¨ßere Unterschiede

“ fest

45

.

Wa¨hrend 45% der Befragten die Ha¨ufigkeit der Beanstan-

dungen beim Review der Unterlagen des anderen Abschlusspr-

u¨fers als (sehr) ha¨ufig einscha¨tzt, gehen 30% hingegen von (sehr)

seltenen Beanstandungen aus. Insofern ist das Antwortverhalten

der Berufspraktiker auf diese Frage nicht eindeutig und la¨sst in-

folgedessen auch keine eindeutigen Ru¨ckschlu¨sse zu (s. Abb. 2).

3. Einscha¨tzung zum Aspekt der Pru¨fungskosten

Aus Sicht der Berufspraktiker ist der zusa¨tzliche Aufwand durch

die Koordination und Kommunikation mit dem anderen Ab-

schlusspru¨fer erheblich. Ein Großteil der Befragten sieht den zu-

sa¨tzlichen Aufwand als (sehr) hoch an. Dagegen wertet keiner

der Berufspraktiker den Zusatzaufwand als sehr gering und nur

einer als gering (s. Abb. 3 auf S. 1374). Fu¨r den Mehraufwand

sind verschiedene Gru¨nde denkbar. Ein Beispiel ist die Auftei-

lung der Pru¨fungshandlungen zwischen den beteiligten Abschluss-

pru¨fern. Diese mu¨ssen nach Paragraph 08 NEP-100 regelma¨ßig

modifiziert werden. Weiterer Koordinationsaufwand kann auch

bei der zeitlichen Planung der Abschlusspru¨fung entstehen,

wenn eine gleichzeitige Anwesenheit der beiden Abschlusspru¨fer

beim Mandanten erforderlich ist.

Vergleichbar zum Mehraufwand in Bezug auf Kommunika-

tion und Koordination verha¨lt es sich auch mit dem zusa¨tzlichen

Aufwand, um die Arbeitspapiere des anderen Abschlusspru¨fers

kritisch durchzusehen. Nahezu die Ha¨lfte der Berufspraktiker

scha¨tzt diesen als (sehr) hoch ein, wa¨hrend kein Berufspraktiker

einen sehr geringen Zusatzaufwand mit dem Review verbindet

und nur ein Befragter einen geringen zusa¨tzlichen Aufwand

sieht (s. Abb. 3). Ein ho¨herer Pru¨fungsaufwand kann aus der In-

42 Siehe EU-Kommission, Gru¨nbuch, a.a.O. (Fn. 1), S. 20.

43 Die Dominanz der Paarung aus Big4- und Non-Big4-Pru¨fungsgesellschaft in

Frankreich spiegeln auch die Ergebnisse der Studie von

Francis/Richard/Van-

straelen

wider, die alle verfu¨gbaren gelisteten Unternehmen in Frankreich

untersuchen. Siehe dazu

Francis/Richard/Vanstraelen

, Auditing: A Journal of

Practice and Theory 2009 S. 38 f.

44 Aus der Anmerkung eines Umfrageteilnehmers zu Frage 1.

45 Anmerkung eines Umfrageteilnehmers zu Frage 1.

DER BETRIEB | Nr. 25 | 21. 6. 2013

Betriebswirtschaft

1373