DER BETRIEB | Nr. 23 | 07. 06. 2013

M 14

. Consulting

Begleitung von Unternehmerfamilien

bei der Stiftungsgründung …

Auch wenn die Vorteile und Gestaltungs-

möglichkeiten von Stiftungen auf den ers-

ten Blick sehr interessant erscheinen, zei-

gen sich in der Praxis jedoch oft Umset-

zungsschwierigkeiten. In der Tab. 1 sind vier

typische Hürden der Stiftungsgründung aus

Unternehmersicht aufgeführt.

Die Vorbereitungen bei Stiftungen im

Rahmen der Vermögensübertragung und

der Unternehmensnachfolge sind von viel-

fältigen Fragestellungen geprägt. Dabei

spielen rechtliche und steuerliche Aspek-

te eine wichtige, aber nachrangige Rolle.

Vordringlich sind die Ziele der Beteiligten

und gleichermaßen die unternehmerischen

Rahmenbedingungen zu klären. Das nach-

folgend skizzierte dreistufige Vorgehen hat

sich in der Begleitung von Unternehmerfa-

milien bewährt.

… in der Beratungspraxis

Oberstes Ziel in Zusammenhang mit der Si-

cherung des Unternehmens muss die Hand-

lungsfähigkeit des Betriebs sein, denn

damit steht und fällt auch die langfristige

Ertragssicherung. Bei der Konkretisierung

der persönlichen und unternehmerischen

Zielsetzungen sind vorrangig folgende Fra-

gen zu klären:

• Welche Ziele möchte der Unternehmer

durch die Stiftung erreichen?

• Was soll mit dem unternehmerischen und

sonstigen Vermögen erreicht werden?

• Wohin sollen die Zuwendungen langfris-

tig fließen?

• Welchen Einfluss möchte der Unternehmer

behalten?

Das liefert die Basis, um zwei Grundsatz-

entscheidungen in der Unternehmerfamilie

treffen zu können:

• Soll das Unternehmen variabler Teil des

gesamten Familienvermögens sein oder

ist es unantastbar, so dass es unter allen

Umständen in der Familie gehalten wer-

den soll?

• Gibt es ein gemeinsames Familieninter-

esse am Unternehmen, das als Basis für

ein gemeinsames Handeln der Familie mit

Blick auf das Unternehmen genutzt wer-

den kann?

Schließlich kann ein Gestaltungskonzept

entwickelt werden. Es liefert die Lösungen

für folgende Problemstellungen:

• Welche Variante der Stiftung ist sinnvoll?

• Welche inhaltlichen Bausteine sind zu er-

arbeiten?

• Welche Institutionen müssen geschaffen

werden?

• Welche Voraussetzungen müssen die Ak-

teure der Stiftung mitbringen und wie ist

dies sicherzustellen?

Fazit: Gestaltungsspielräume unter-

nehmensspezifisch nutzen

Stiftungen bieten Unternehmern einen

hohen Gestaltungsspielraum. Von der Siche-

rung und Wahrung des familiären Gesamt-

vermögens bis zur Zuwendung für Bedürfti-

ge können viele Wünsche und Vorstellungen

festgelegt werden. Die Gestaltung über den

eigenen Tod hinaus hat aber auch ihre Tü-

cken. Die Stiftung bietet also ein breites Be-

tätigungsgeld für Consultants. Zentrale Vo-

raussetzung ist die tiefe Kenntnis über Un-

ternehmen, Familie und Stiftung, um nach-

haltige Lösungen zu erarbeiten.

Dipl.-Kff. Maria Wirtz, Prokuristin der TMS

Unternehmensberatung AG, Stiftungsmana-

gerin (EBS); Prof. Dr. Birgit Felden, Vorstand

TMS Unternehmensberatung AG, Direktorin

des EMF-Instituts der HWR-Berlin

In Heft Nr. 26/27 vom 05. 07. 2013

erscheint das nächste

DER BETRIEB spezial:

Öffentliche Fördermittel

Sie haben Fragen?

Sprechen Sie uns direkt an unter:

0211 / 887-1596

Vorschau

spezial

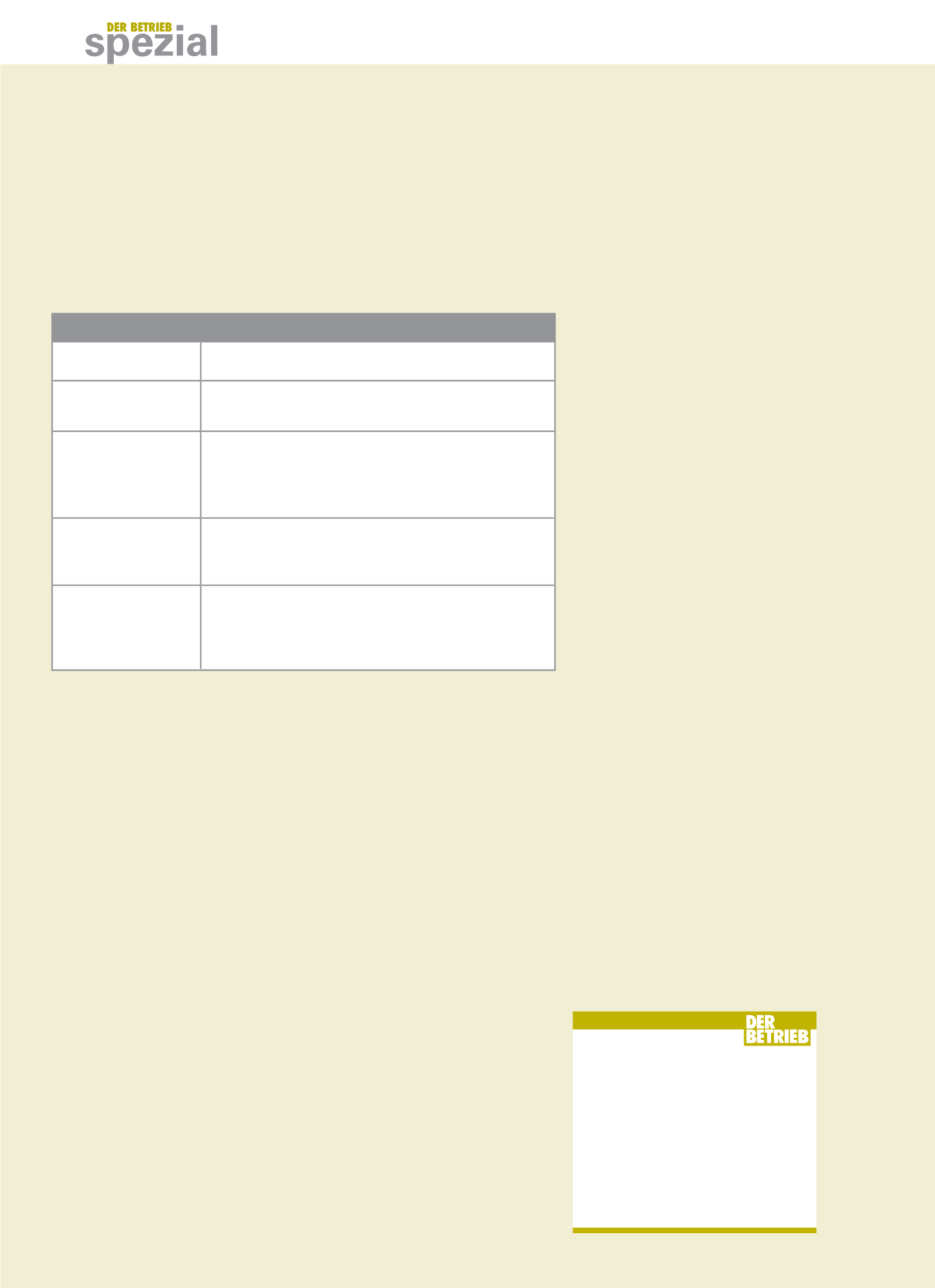

Praxishürde aus Unterneh-

mersicht

Erläuterungen und Empfehlungen aus Beratersicht

(1) Hilfe – mein Vermögen

gehört mir nicht mehr?

Für viele Unternehmer ist dies die größte Hürde. Wer sein Vermögen in

die Stiftung eingebracht hat, kann nicht wie bisher frei darüber verfügen,

weil es nicht mehr in seinem Eigentum ist.

(2) Was ist, wenn ich es mir

doch anders überlege?

Mit der Stiftungsgründung und der Einbringung des Vermögens ist ein

Rückschritt nicht mehr möglich. Deshalb sollte die Vorbereitung gründ-

lich sein. In der Praxis hat sich eine „Probezeit“ bewährt, um zu testen,

ob man mit dem Stiftungsgedanken (auch menschlich) klarkommt, und

um die Zusammenarbeit der Gremien zu „proben“.

(3) Was mache ich, wenn

doch einer aus der

Familie in den Betrieb

einsteigen will?

Hierbei sind die Gremien einzubinden, die Satzung und die gesellschafts-

vertraglichen Regelungen sind abzustimmen. Vor allem zustimmungs-

pflichtige Geschäfte sowie Grundsatzentscheidungen wie Veräußerung

u.Ä. müssen klar geregelt sein.

(4) Was passiert, wenn die

Geschäftsführer sich

selbstständig machen?

Viele Unternehmer haben den verständlichen Wunsch, soweit wie

möglich Einfluss nehmen zu können. Aber nicht alle Entscheidungen von

angestellten Geschäftsführern lassen sich beeinflussen. Eine Mitarbei-

terbeteiligung ist ein interessantes Modell, um kompetente externe

Führungskräfte zu binden.

Tab. 1: Praxishürden bei der Gründung von Stiftungen