satz keine Einwendungen gegen den Einsatz des Tools bei einem

Pru¨fungsmandanten. In diesem Fall handelt es sich nicht um ein

Accounting-Tool der WPG. Hinweise auf ein Tool der WPG

bieten z. B. Kooperationsvertra¨ge mit Softwareherstellern, WPG

ist auf Dauer in einem systembasierten und fachlichen Thema

der gleichen Art bei dem Mandanten beauftragt.

2. Behandlung von Pru¨fungsmandaten und Nicht-Pru¨fungs-

mandaten fu¨r die Entwicklung von Accounting-Tools

Bei der Analyse blieb bisher unberu¨cksichtigt, dass Pru¨fungs-

mandate wechseln ko¨nnen. Parallel werden Accounting-Tools

gea¨ndert und es entstehen neue Versionen. Das folgende Bei-

spiel soll die beiden Aspekte „A¨ nderung von Accounting-Tools“

und „Wechsel des Pru¨fungsmandats“ im Hinblick auf die be-

schriebene Unabha¨ngigkeitsproblematik diskutieren.

>

Beispiel:

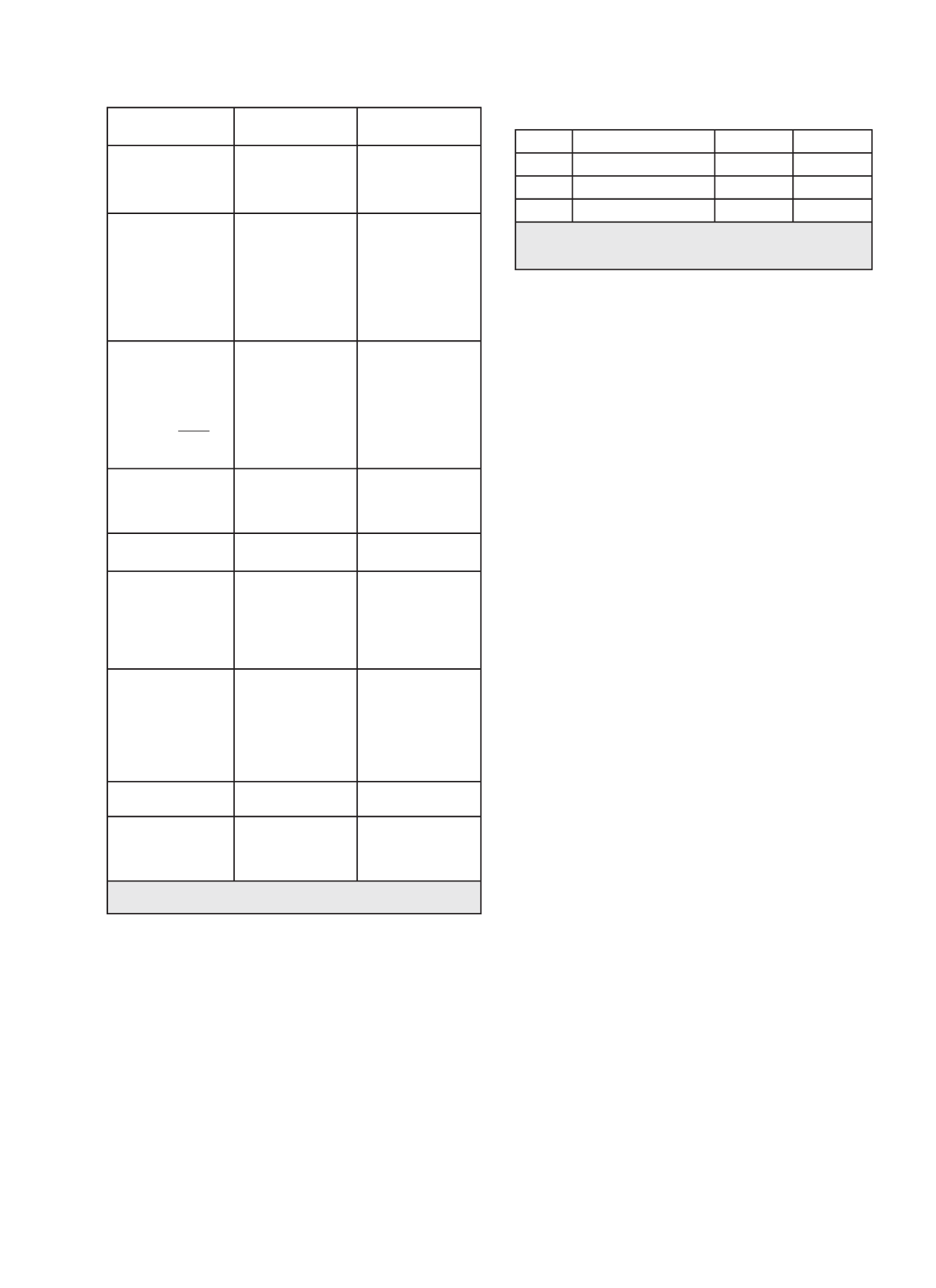

Pru¨fungsmandat

Einfu¨hrung Wartung

Jahr 01 Nein

ja

n/a

Jahr 02 ja (im Zweifel eher nein) nein

nein

Jahr 03 Ja

nein

nein

Tab. 4: Beispiel zur A¨ nderung von Accounting-Tools sowie zum

Mandatswechsel

Das Beispiel unterstellt, dass im Jahr 01 durch eine WPG ein

Accounting-Tool eingefu¨hrt wird. Die WPG ist in 01 nicht

Abschlusspru¨fer. Im Jahr 02 beauftragt das Unternehmen die

WPG mit der Abschlusspru¨fung. Kritisch hieran ist, dass die

Vorjahreszahlen und auch Systeme/Prozesse des Jahres 01 der

Pru¨fung durch die betroffenen WPG, die auch das Accoun-

ting-Tool eingefu¨hrt hat, unterliegen. Mindestens ein Jahr

sollte zwischen der Einfu¨hrung eines Tools und der U¨ bernah-

me der Pru¨fung liegen. Die WPG sollte somit eher Abstand

von der Durchfu¨hrung der Abschlusspru¨fung im Jahr 02 neh-

men oder das Accounting-Tool der WPG wa¨re gegen ein an-

deres Accounting-Tool, das nicht von dieser WPG stammt,

auszutauschen. Ab dem Jahr 02 kann die WPG als Ab-

schlusspru¨fer auf keinen Fall mehr die Einfu¨hrung eines

selbstentwickelten Accounting-Tools u¨bernehmen (s. Tab. 4).

Entscheidend ist die Weiterentwicklung und Wartung der Ac-

counting-Tools (hierbei ist nicht nur an komplexe Web-Systeme

zu denken, auch einfache Access-Datenbanken oder Excel-

Sheets mit Visual Basic fallen in den Anwendungsbereich). So-

bald Accounting-Tools angepasst werden – dies ist bei dem er-

wa¨hnten Wandel der Rechnungslegung und deren Anforderun-

gen unabdingbar – und die A¨ nderungen u¨ber lediglich grafische

Elemente und die A¨ nderung von Reports als Ausgabe hinaus-

gehen, sind die Tools als neue Accounting-Tools zu qualifizie-

ren. Die Wartung/Anpassung der Tools darf ein Abschluss-

pru¨fer nicht vornehmen.

Fu¨hrt demnach eine WPG bei einem Nicht-Pru¨fungsman-

danten ein Accounting-Tool ein, ko¨nnen nach einer spa¨teren

Bestellung zum Abschlusspru¨fer bei diesem Unternehmen eine

Wartung oder Anpassung an diesem Tool nicht vorgenommen

werden. Die Wartung/Anpassung entspricht im Regelfall der

Einfu¨hrung eines neuen Accounting-Tools. Das heißt, dass bei

einem Wechsel der Pru¨fungsgesellschaft stets analysiert werden

muss, ob die in das Audit Proposal eingebundene Gesellschaft

ein Accounting-Tool eingefu¨hrt hat, was sie selbst entwickelt

hat. Im Zweifel muss sich die Pru¨fungsgesellschaft aus dem Au-

dit Proposal zuru¨ckziehen oder das Accounting-Tool aus der

Gesellschaft entfernen. Diese Problematik wird vielen Pru¨fungs-

ausschu¨ssen und Einkaufsabteilungen der Unternehmen bisher

nicht bekannt sein. Versta¨rkt wird die Thematik noch dadurch,

dass manche Gesellschaften (z. B. im Bankenbereich) in ihren

Statuten einen Pru¨ferwechsel zwingend nach einem bestimmten

Zeitraum vorsehen. In diesen Fa¨llen sollte bereits bei der Aus-

schreibung der Projekte genau daru¨ber nachgedacht werden,

welche Optionen bei dem ku¨nftigen Pru¨ferwechsel zur Ver-

fu¨gung stehen.

Ein pflichtgema¨ßer Wechsel des Abschlusspru¨fers, der statu-

tarisch bei einer Gesellschaft oder gesetzlich nach dem jeweiligen

Landesrecht vorgesehen ist, wu¨rde regelma¨ßig zu der genannten

Fragestellung fu¨hren, ob eine WPG Abschlusspru¨fer sein kann,

wenn sie vorher ein Accounting-Tool eingefu¨hrt hat. Dies stellt

Unbedenklich

Individuelle Pru¨fung

erforderlich

Nicht mo¨glich durch

WPG

- Unabha¨ngiger Dritter

versteht sofort die

Rechenlogik

- Excel-Sheets mit

Kombination von

Grundrechenarten/

Rechenschritten

- Eigenentwickelte

Formeln komplexer

Art

- Mandant u¨bernimmt

die vollsta¨ndige Um-

setzung eines generi-

schen Fachkonzepts

des Wirtschaftspru¨-

fers in ein Tool und

implementiert das

Tool

- komplexe Formeln

(Kapitalisierungs-

zins, usw. Excel-

Standard enthalten)

- Hohe Anzahl von Ver-

knu¨pfungen

- Einmalige Entwick-

lung eines Tools fu¨r

einen Nicht-Pru¨fungs-

mandanten unter der

Voraussetzung, dass

dieses Tool keiner

Vera¨nderung unter-

liegt

- Menu¨fu¨hrung

- Customizing des

Tools an den Man-

dantenbedarf ha¨ufig

erforderlich

- Checklisten in Excel-

Format

- Bezeichnung Tool in

einem Angebot

- Integration des

Tools in die System-

landschaft (Schnitt-

stelleneinrichtung)

- Flyer fu¨r ein Tool

liegt vor

- Visual Basic Pro-

grammierung

- Angebot zeigt eine

Weiterentwicklung

eines als Vorlage

(Prototyp) abge-

gebenenen Instru-

ments

- Aktivierung des Tools

in der Bilanz des

Mandanten (als Soft-

ware)

- Wirtschaftspru¨fer

u¨bergibt an Mandan-

ten Vorlage, die mit

Unterstu¨tzung und

Alternativvorschla¨-

gen fu¨r die Logik an

Mandanten geht

- im Angebot der WPG

wird ein Preis fu¨r das

Tool gefordert

- Lo¨sung fu¨r komplexe

Accounting Themen

- Projektplan zur Ein-

fu¨hrung des Man-

danten erwa¨hnt ein

Tool

Tab. 3: Komplexita¨tsmerkmale von Accounting-Tools

DER BETRIEB | Nr. 23 | 7. 6. 2013

Betriebswirtschaft

1257