jeweilige Landesrecht zu pru¨fen ist. Die international ta¨tigen

WPGs unterwerfen sich zudem freiwillig dem IESBA Code of

Ethics, um ihre Compliance fu¨r internationale Zwecke sicher zu

stellen. Es handelt sich damit um eine Selbstverpflichtung, inter-

national vorgegebene Regeln einzuhalten.

Aus dem IESBA Code of Ethics folgen vergleichsweise zum

deutschen HGB strengere Unabha¨ngigkeitsregeln fu¨r die Er-

bringung von IT-Dienstleistungen. Insbesondere Abschnitt

290.201-203 greift die IT-Dienstleistungen auf:

IT-Dienstleistungen

Grundsa¨tzliche Vorschriften (Auszu¨ge)

290.201

Dienstleistungen im Zusammenhang mit Systemen der In-

formationstechnologie (IT) betreffen die Ausgestaltung oder

Einrichtung von Hard- oder Software. Die Systeme ko¨nnen

Quelldaten aggregieren, Teil der rechnungslegungsbezogenen

internen Kontrollen sein oder Informationen erzeugen, die

sich auf die Rechnungslegungsunterlagen oder den Abschluss

auswirken, oder die Systeme ko¨nnen nicht mit den Rech-

nungslegungsunterlagen, den rechnungslegungsbezogenen in-

ternen Kontrollen oder dem Abschluss des Abschlusspru¨-

fungsmandanten zusammenha¨ngen. Je nach der Art der

Dienstleistungen und der IT-Systeme kann das Erbringen

von IT-Dienstleistungen zu einer Gefa¨hrdung durch Selbst-

pru¨fung fu¨hren.

290.202

Die folgenden IT-Dienstleistungen werden

nicht

als zu einer

Gefa¨hrdung der Unabha¨ngigkeit fu¨hrende Leistungen ange-

sehen, solange die Bescha¨ftigten der Praxis keine Manage-

mentaufgaben u¨bernehmen:

(a)

die Ausgestaltung oder Einrichtung von IT-Systemen, die

nicht mit den rechnungslegungsbezogenen internen Kontrollen

zusammenha¨ngen,

(b)

die Ausgestaltung oder Einrichtung von IT-Systemen, die

keine Informationen erzeugen, die einen bedeutenden Teil der

Rechnungslegungsunterlagen oder des Abschlusses bilden,

(d)

Beurteilung und Abgabe von Empfehlungen zu einem

System, das von einem anderen Dienstanbieter oder vom Man-

danten ausgestaltet oder eingerichtet wurde oder betrieben wird.

290.203

Werden gegenu¨ber einem Abschlusspru¨fungsmandanten, der

keine Einheit von o¨ffentlichem Interesse ist, Dienstleistungen

erbracht, welche die Ausgestaltung oder Einrichtung von IT-

Systemen betreffen, die (a) einen bedeutenden Teil der rech-

nungslegungsbezogenen internen Kontrollen bilden oder (b)

Informationen erzeugen, die bedeutend fu¨r die Rechnungs-

legungsunterlagen oder den Abschluss des Mandanten sind,

zu dem die Praxis ein Pru¨fungsurteil abgibt, entsteht eine Ge-

fa¨hrdung durch Selbstpru¨fung.

Abschnitt 290.201 konzentriert sich auf den Kern der IT-Dienst-

leistungen und zieht den Anwendungsbereich sehr weit. Ob Sys-

teme Aggregationen oder einfache Informationen erzeugen, die

mit dem Abschluss zu tun haben, ist gleichgu¨ltig. Der Schulter-

schluss zur Selbstpru¨fung ist explizit in die Regelungen auf-

genommen. Die Formulierungen geben einen Hinweis darauf,

dass IT-Dienstleistungen grds. als eine Gefa¨hrdung der Unab-

ha¨ngigkeit des Abschlusspru¨fers durch Selbstpru¨fung anzusehen

sind. A¨ hnlich zu den deutschen Regeln gibt es in 290.202

Aspekte, die nicht zu einer Gefa¨hrdung der Unabha¨ngigkeit

fu¨hren. Diese Punkte kommen allerdings i.d. R. nicht zur An-

wendung. Abschnitt 209.203 stellt klar, dass auch die nicht-ka-

pitalmarktorientierten Gesellschaften betroffen sein ko¨nnen, ins-

besondere, wenn die einzurichtenden Finanzberichtserstattungs-

systeme (im Folgenden kurz: „FBS“) einen bedeutenden Teil der

internen Kontrollen stellen und/oder einen wesentlichen Ein-

fluss auf die Finanzberichterstattung haben.

Auffa¨llig ist in den Regelungen des IESBA Codes, dass die

Regelungen von der „Ausgestaltung und Einrichtung“ von

Hard-/Software der FBS sprechen. Das HGB fu¨hrt aus, dass es

sich um die „Entwicklung, Einrichtung und Einfu¨hrung“ von

RIS handelt.

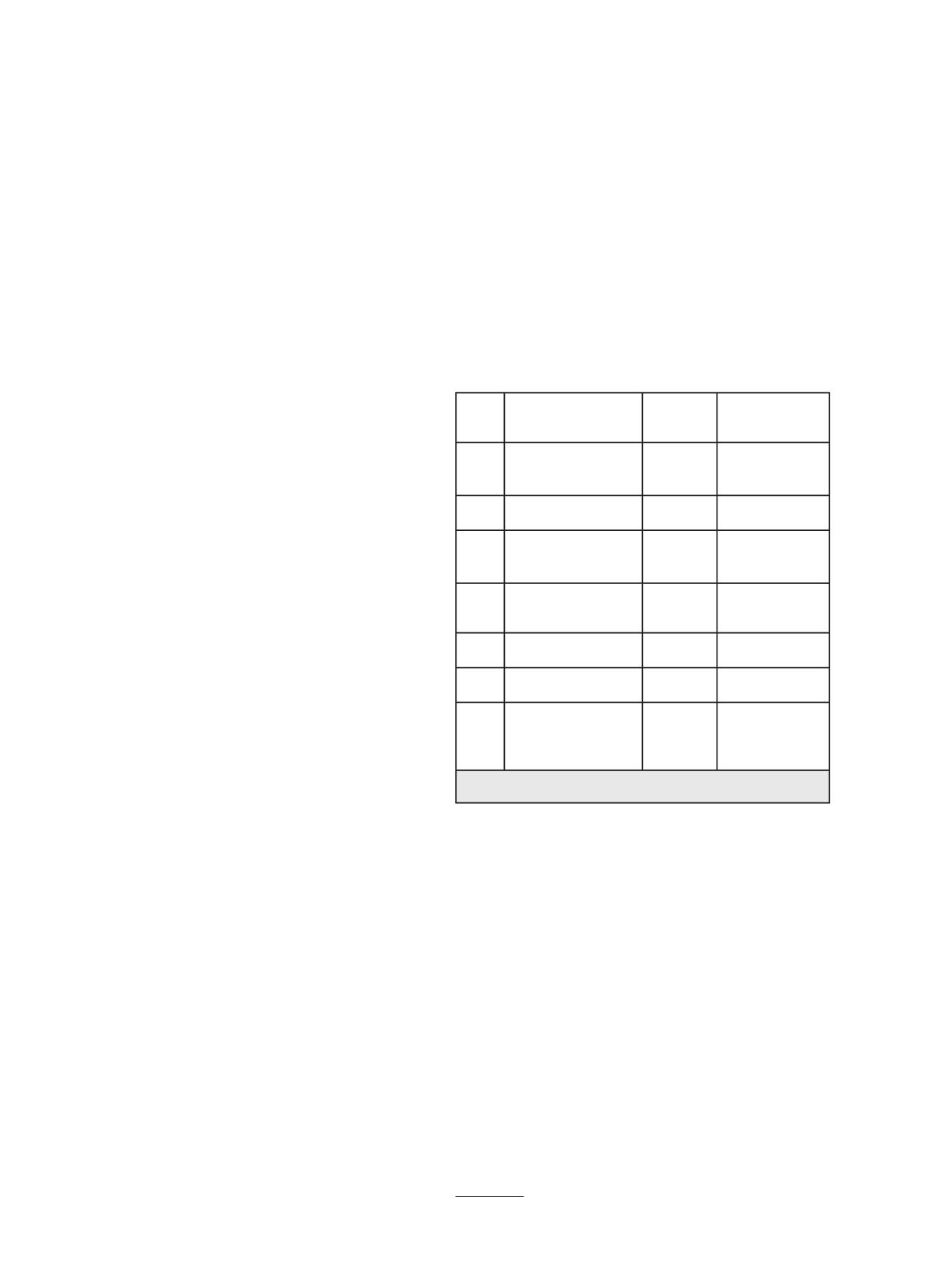

Die nachfolgende Tab. 1 leitet die Begrifflichkeiten u¨ber und

zeigt damit, dass weitgehend die gleichen Inhalte der Regeln

nach HGB und international gemeint sind.

Nationale

Regelung RIS

Internationale

Regelung/IESBA

Code of Ethics FBS

Phase 1: Entwicklung des Projekt-

plans, Projektinitialisie-

rung und Projekt Kick off

Einfu¨hrung Einrichten von Hard-

oder Software

Phase 2: Entwicklung Fachkonzept Einrichtung Einrichten von Soft-

ware

Phase 3: Entwicklung IT-Konzept Entwicklung

und Einrich-

tung

Ausgestalten von

Software

Phase 4: Umsetzung und Testing Einfu¨hrung Ausgestalten und

Einrichten von Soft-

ware

Phase 5: Training

Einfu¨hrung Entwicklung von

Software

Phase 6: Go Live und Projektclosing Einfu¨hrung Eintwicklung von

Software

Phase 7: Wartung der Software Entwicklung,

Einrichtung

und Einfu¨h-

rung

Ausgestalten und

Einrichten von Soft-

ware

Tab. 1: U¨ bersicht u¨ber Projektphasen

6. Ta¨tigkeiten von nicht untergeordneter Bedeutung und

von wesentlicher Auswirkung auf den Jahresabschluss

Auch wenn es sich um ein RIS/FBS handelt, ko¨nnte dennoch

die im Gesetz genannte Erheblichkeitsschwelle fu¨r die Ta¨tigkeit

des Abschlusspru¨fers nicht u¨berschritten sein, bzw. eine wesent-

liche Auswirkung auf den Jahresabschluss nicht gegeben sein.

Im nationalen Recht wird explizit und eingrenzend in § 319a

HGB auf die „nicht untergeordnete Bedeutung“ der Ta¨tigkeit

der WPG abgestellt. Umgekehrt formuliert, sind Ta¨tigkeiten,

die von „untergeordneter Bedeutung“ sind, dem Abschlusspru¨fer

erlaubt. Vergleichbar zu den Wesentlichkeitsgrenzen im Jahres-

abschluss, ist eine Abgrenzung von Ta¨tigkeiten untergeordneter/

nicht untergeordneter Bedeutung individuell auszulegen. Dabei

hilft es nicht weiter, auf die internationalen Richtlinien zu ver-

weisen. Hier wird auf die „Wesentlichkeit“ des Einflusses auf die

Finanzberichterstattung (vgl. obiger Abschnitt zu dem IESBA

Code of Ethics) abgestellt, der gleichermaßen nicht konkretisiert

wird. Lediglich der Berufsstand der Wirtschafspru¨fer gibt in IDW

PS 250 Hinweise auf die Konkretisierung der Wesentlichkeit

23

.

23 Vgl. IDW PS 250, Stand 9. 9. 2010.

1252

Betriebswirtschaft

DER BETRIEB | Nr. 23 | 7. 6. 2013