z. B. der Entwicklung von Excel-Vorlagen, die bei den anwen-

denden Unternehmen auf eine SAP-/Web-Basis gehoben wer-

den. Entscheidend fu¨r die Beurteilung der Unabha¨ngigkeit ist

nicht die Technik, sondern die Logik, die in Form einer Vorlage

von der WPG an das Unternehmen, das gepru¨ft wird, weiter-

gegeben wird. Auch die Frage, ob dies entgeltlich oder unent-

geltlich, im Rahmen eines anderen Auftrags oder nicht erfolgt,

a¨ndert hieran nichts.

Die Entwicklung, bzw. Anpassung, d. h. die Programmie-

rung und Vermarktung der Accounting-Tools muss von den

Dienstleistungen im Zusammenhang mit der Einfu¨hrung der

Software getrennt werden. Wa¨hrend in der Software Logiken

fixiert sind und diese durch die Unternehmen selbst i. d. R. nicht

angepasst werden, handelt es sich bei der Einfu¨hrung der Ac-

counting-Tools vielfach um Organisationsprojekte, in denen das

Tool zwar meist in den Mittelpunkt gestellt wird, ha¨ufig aber

Organisationsabla¨ufe zu a¨ndern sind, Mitarbeiter werden fu¨r

neue Verantwortungsbereiche trainiert, usw.

Daru¨ber hinaus wird im Vorfeld jeder Abschlusspru¨fung die

Risikobeurteilung des Unternehmens durchgefu¨hrt. In Abha¨n-

gigkeit von der Risikobeurteilung werden Art, Zeit und Umfang

der aussagebezogenen Pru¨fungshandlungen durchgefu¨hrt. Hat

die WPG ein Accounting-Tool entwickelt und eingefu¨hrt, kann

sich die Risikobeurteilung a¨ndern und die Dienstleistungen der

WPG haben u¨ber diesen Weg Einfluss auf die Abschlusspru¨-

fung. Zu guter Letzt werden ein Accounting-Tool, bzw. die Er-

gebnisse hieraus, mit dem Managementinformationssystem ver-

bunden sein. Die Informationen des Managementinformations-

systems sind Ausgangspunkt fu¨r die Bestimmung der analyti-

schen Pru¨fungshandlungen

5

. Auch in diesem Fall ko¨nnte eine

Beeintra¨chtigung der Unabha¨ngigkeit des Abschlusspru¨fers ge-

geben sein.

Zusammenfassend ist festzustellen, dass die Erbringung von

Dienstleistungen im Zusammenhang mit Accounting-Tools

durch den Abschlusspru¨fer dadurch belastet ist, dass a) Accoun-

ting-Tools mittelbar und unmittelbar Pru¨fungsgegenstand sind,

b) Einfluss auf die Risikobeurteilung des Abschlusspru¨fers und

der daraus generierten aussagebezogenen Pru¨fungshandlung und

c) Einfluss auf analytische Pru¨fungshandlungen haben ko¨nnten.

Diese U¨ berlegungen mu¨ssten zu dem Schluss fu¨hren, dass

Dienstleistungen um Accounting-Tools grds. fu¨r WPGs aus-

geschlossen sind. Die Thematik ist allerdings erheblich viel-

schichtiger als diese einfache Schlussfolgerung. Dies soll in der

nachfolgenden Analyse

dargestellt werden, die vor

allem auf die folgenden

Fragen eine Antwort geben

sollen:

1. Welche Tools fallen in

die Kategorie von

Accounting-Tools und

wa¨ren damit Rechnungs-

legungsinformationssys-

teme (im Folgenden

kurz: „RIS“) oder damit

vergleichbare in den in-

ternationalen Indepen-

dence Standards ge-

nannte Anwendungen?

2. Du¨rfen die Abschluss-

pru¨fer Leistungen im

Zusammenhang mit Accounting-Tools erbringen und wenn

ja, in welchem Rahmen du¨rfen sich diese Leistungen bewe-

gen?

3. In welcher Weise darf eine WPG mit einer IT-Gesellschaft

zusammenarbeiten, die Accounting-Tools entwickelt?

4. Was folgt aus einem Wechsel des Abschlusspru¨fers auf die/

den WPG/WP, der ein Accounting-Tool in der Vergangen-

heit eingefu¨hrt hat?

5. Wie kann eine WPG ihre Compliance zu einem Gescha¨ft

um Accounting-Tools sicherstellen?

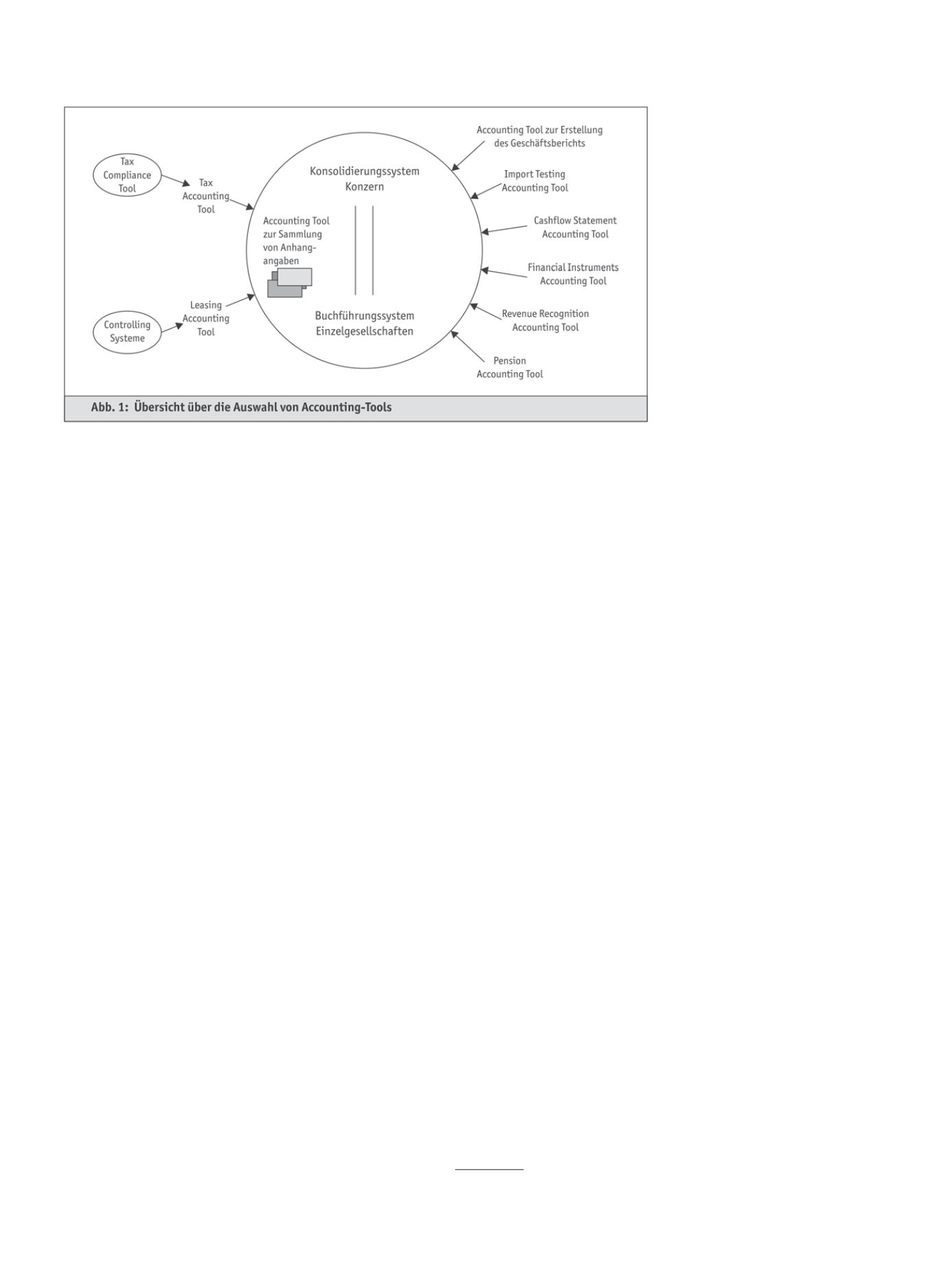

Die Abb. 1 zeigt, dass in den Finanzberichterstattungssystemen

der Unternehmen nicht mehr nur die klassischen Nebenbu¨cher,

wie z. B. die Anlagen- und Lohnbuchhaltungen von Unterneh-

men erforderlich sind. U¨ ber Schnittstellen wird inzwischen eine

Vielzahl von Systemen zu komplexen Themen der Finanzbericht-

erstattung mit den „Kernsystemen“ der Finanzbuchhaltung ver-

bunden.

Dafu¨r sind vor allem zwei Entwicklungen verantwortlich. Die

Anforderungen einzelner Rechnungslegungsstandards sind er-

heblich gestiegen und bedu¨rfen i. d. R. mehr Zeit. Die Zeitra¨u-

me zur Erstellung von Abschlu¨ssen haben sich dagegen noch

verku¨rzt. Accounting-Tools sind der Versuch, komplexe Ac-

counting-Themen in einer schnelleren Zeit abzuarbeiten. Inner-

halb der Standard-Finanzbuchhaltungssysteme ließen sich die

komplexen Themen nur sehr umsta¨ndlich und aufwendig abbil-

den. Eine weitere Entwicklung besteht darin, dass sich die

Technologie von web-basierten Instrumenten in rasender Ge-

schwindigkeit fortentwickelt und aufgrund immer geringer wer-

dender Entwicklungszeiten und der Mo¨glichkeit, diese vollsta¨n-

dig u¨ber Schnittstellen in die bestehenden Systeme zu integrie-

ren, immer o¨fter in Anspruch genommen wird.

2. Das Selbstpru¨fungsverbot des HGB

Ziel des Selbstpru¨fungsverbots ist es grds., zu vermeiden, dass

der Abschlusspru¨fer Sachverhalte zu beurteilen hat, an deren

Entstehung er selbst unmittelbar beteiligt war

6

. Wenngleich die

Unabha¨ngigkeit des Abschlusspru¨fers im Allgemeinen und das

Selbstpru¨fungsverbot im Speziellen Gegenstand umfangreicherer

5 Vgl. ferner

Fo¨rschle/Schmidt

, a.a.O. (Fn. 4), § 319a Rdn. 25.

6 Vgl.

Ebke

, in: Schmidt, Mu¨nchener Komm. z. HGB, 2. Aufl. 2008, § 319a

Tz. 15.

1250

Betriebswirtschaft

DER BETRIEB | Nr. 23 | 7. 6. 2013