Phase 5: Training

Das Training beginnt mit der Erstellung eines Testkonzepts.

Das Testkonzept beinhaltet das grundsa¨tzliche Vorgehen beim

Testen (z. B. welche Gesellschaften werden einbezogen, welche

Fa¨lle, aus welchem Jahr, Umgang mit Fehlern, Umgang mit

notwendigen Anpassungen, eine genaue Zeit- und Ressourcen-

planung). Ha¨ufig werden Trainings in die Testphase inte-

griert, d. h. es wird mit Testfa¨llen der Gesellschaft geschult.

Die Durchfu¨hrung der Trainings starten i. d. R. mit der gene-

rischen Einfu¨hrung in die Anforderungen der Accounting-

Standards. Im Anschluss daran werden fiktive oder reale Fa¨lle

der Gesellschaften in die Tools eingegeben und die Ergebnisse

analysiert.

Die Nutzung der Schnittstellen wird in der gleichen Weise

trainiert. Der Abschlusspru¨fer kann im generischen Bereich be-

ratend unterstu¨tzen. Die Entwicklung des Testkonzepts beglei-

tet der Abschlusspru¨fer mit Hinweisen, die Entscheidungshoheit

u¨ber die Vorgehensweise liegt bei dem Unternehmen.

Phase 6: GoLive und Projektclosing

Fu¨r den GoLive wird ha¨ufig vom einfu¨hrenden Unternehmen

eine pru¨ferische Begleitung durch den Abschlusspru¨fer eingefor-

dert. Dies bezieht sich sowohl auf die U¨ berwachung der Eingabe

von Daten in das Accounting-Tool, als auch auf die pru¨ferische

Analyse der generierten Informationen. Der Abschlusspru¨fer

darf nicht in den Erstellungsprozess eingebunden sein, z. B. fu¨r

die Kalkulation der zu ermittelnden Daten im Jahresabschluss,

noch Mitarbeiter des Unternehmens ersetzen.

Phase 7: Wartung der Software

Aufgrund von A¨ nderungen der Accounting-Standards oder

der Gesetzgebung kommt es immer wieder zu Anpassungen der

Software. Handelt es sich um wesentliche Anpassungen, ist es

i. d. R. erforderlich, die obigen Stufen erneut zu durchlaufen.

Tab. 2 gibt zusammenfassend eine U¨ bersicht u¨ber kritische

Themen bei der Erbringung von Dienstleistungen im Zusam-

menhang mit der Einfu¨hrung von RIS durch den Abschluss-

pru¨fer.

Die Grundsa¨tze zur pru¨fungsbegleitenden Beratung ermo¨g-

lichen zusammenfassend, dass die WPGs in einem bestimmten

Rahmen die Einfu¨hrung und Einrichtung von RIS/FBS beglei-

ten ko¨nnen. Unter den o. g. Punkten wird es ku¨nftig sogar zwin-

gend erforderlich sein, dass der Abschlusspru¨fer projektbeglei-

tend mit einbezogen wird, da die Anzahl dieser Instrumente

analog zur Komplexita¨t der Rechnungslegung und der Nutzung

der zunehmend einfach zu programmierenden Lo¨sungen steigen

wird. Accounting-Tools haben eine erhebliche fachliche Kom-

ponente, die Abschlusspru¨fer werden Mitarbeiter an den Schnitt-

stellen zwischen fachlichen und IT-orientierten Themen ausbil-

den mu¨ssen, um den Anforderungen der Unternehmen gerecht

zu werden.

VI. Ordnungsma¨ßigkeitsanforderungen an die WPG im

Hinblick auf die Entwicklung und Implementierung

von Rechnungslegungsinformationssystemen

1. Inventarisierung der Rechnungslegungsinformations-

systeme

Der erste Schritt zur Herstellung der Ordnungsma¨ßigkeit im

Bereich der RIS einer WPG ist eine Bestandsanalyse. Selbst in

einer mittelsta¨ndischen WPG wird dies nicht trivial sein. Viele

Beratungsprojekte in spezifischen Themen, branchenbezogen,

lassen sich nicht sofort durchschauen. Kleinere Bestandteile von

Beratungsvertra¨gen (z. B. im steuerlichen Bereich) ko¨nnten die

Erstellung von Accounting-Tools beinhalten. Ggf. wurden sie

bei einem Beratungsauftrag erstellt und werden in weiteren Auf-

tra¨gen der WPG „mit vermarktet“.

Tab. 3 auf S. 1257 bietet eine Mo¨glichkeit, Accounting-

Tools anhand von Komplexita¨tsmerkmalen zu identifizieren.

Die U¨ bersicht ist keinesfalls abschließend, sie soll lediglich einen

Hinweis darauf geben, in welcher Weise anhand von Kriterien

analysiert werden kann, ob es sich bei einem Instrument eher

um ein Accounting-Tool handelt oder nicht. Die drei Farben

stehen fu¨r: schwarz (eher kein RIS), grau (genauer zu pru¨fen, ob

RIS) und weiß (mit hoher Wahrscheinlichkeit ein RIS). Die tech-

nischen Lo¨sungen beginnen mit Excel-Sheets. Zunehmend treten

diese aufgrund der einfacheren Erstellung von Web-Applikatio-

nen in der Praxis in den Hintergrund. Vor allem komplexere

Systeme zeichnen sich durch eine Vielzahl von automatisierten

Schnittstellen zu den heute auch ha¨ufig in Web-Applikations-

form vorliegenden Konsolidierungssystemen aus. In vielen Fa¨l-

len hat der Nutzer nicht mehr den Eindruck, dass er ein „Tool“

nutzt, sondern eine konsistente homogene Lo¨sung fu¨r alle

Accounting- und Finanz-Themen.

Muss der Anwender des Accounting-Tools selbst dafu¨r Sorge

tragen, dass er die zugrunde liegenden Daten und Berechnungs-

logiken zutreffend erhebt und einarbeitet, bestehen im Grund-

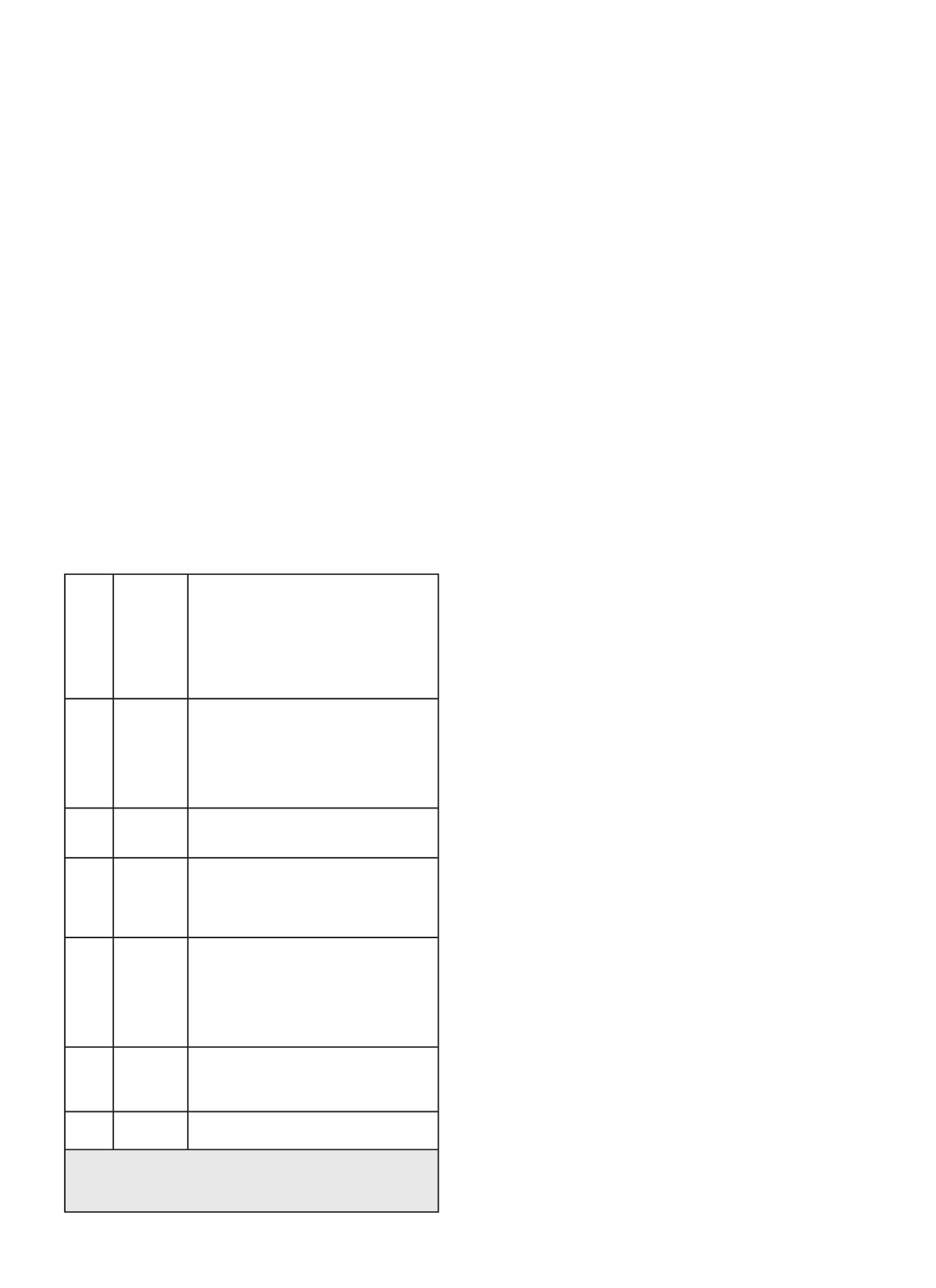

Phase 1: Entwicklung

des Projekt-

plans, Pro-

jektinitialisie-

rung und Pro-

jekt Kick off

- WP darf nicht Mitglied des Steco oder Projekt-

leiter sein

- Projektplan muss federfu¨hrend durch Mandan-

ten entwickelt sein

- Projektmanagement erfolgt federfu¨hrend durch

Mandanten

- Quality Review des Projektmanagements vom

Mandanten durch WP zula¨ssig

Phase 2: Entwicklung

Fachkonzept

- Gemeinsame Aufarbeitung von fachlichen The-

men mo¨glich (d. h. Abbildung des Accounting

Standards in eienr Logik)

- Individueller Zuschnitt auf das Unternehmen

nicht zula¨ssig (z. B. Logik zur Kategorisierung

finance/operating lease), d. h. Konzept fu¨r

Customizing nicht mo¨glich

Phase 3: Entwicklung

IT-Konzept

- i. d. R. Review durch WP mo¨glich

- Generelle Hinweise des WPs mo¨glich

(z. B. Security Konzept)

Phase 4: Umsetzung

und Testing

- Programmierung der Software/Customizing

Systeme unzula¨ssig

- Testing nur auf genereller Basis mo¨glich

(d. h. Testfa¨lle fiktiv auf Basis des Standards),

kein Testing mit Mandantenzahlen

Phase 5: Training

- Generelles IFRS/HGB-Training mo¨glich

- Keine individuellen Schulungen zur Anwendung

des Systems auf individuelle Mandantenfa¨lle

mo¨glich

- Wiederholung des Vorjahres im System kann

durch WP begleitet werden (Test mit Vorjahres-

zahlen)

Phase 6: Go Live und

Projekt-

closing

- Keine Erstellung zula¨ssig, d. h. keine Eingabe

der Daten, die zur Buchfu¨hrung bzw. Jahres-

abschluss fu¨hren

- Analysearbeiten mo¨glich

Phase 7: Wartung der

Software

- Insbesondere bei wesentlichen A¨ nderungen

gelten alle obigen Ausfu¨hrungen

Tab. 2: Beispielhafte U¨ bersicht u¨ber Problemstellungen bei der Er-

bringung von Dienstleistungen fu¨r Pru¨fungsmandate in Projektpha-

sen

1256

Betriebswirtschaft

DER BETRIEB | Nr. 23 | 7. 6. 2013