Univ.-Prof. Dr. Lutz Richter / Dipl.-Kffr. Stefanie Hontheim, beide Trier

Double Irish with a Dutch Sandwich:

Pikante Steuergestaltung der US-Konzerne

– Zugleich Anm. zu den Gegensteuerungsmaßnahmen supranationaler Organisationen –

u

DB0592453

I. Einleitung

Die Konzernstrukturen, Jahresabschlu¨sse und Steuerabgaben der

multinationalen Konzerne Google und Apple lassen darauf

schließen, dass beide – so wie andere immaterialgu¨terreiche Un-

ternehmen

1

– das Steuermodell „Double Irish“, kombiniert mit

einem „Dutch Sandwich“, perfektionieren

2

.

Apple

gilt dabei als

Pionier dieser Steuergestaltung

3

. So untersuchte

Sullivan

die effek-

tiven Steuersa¨tze der Jahre 1998–2010 jenes Konzerns, indem er

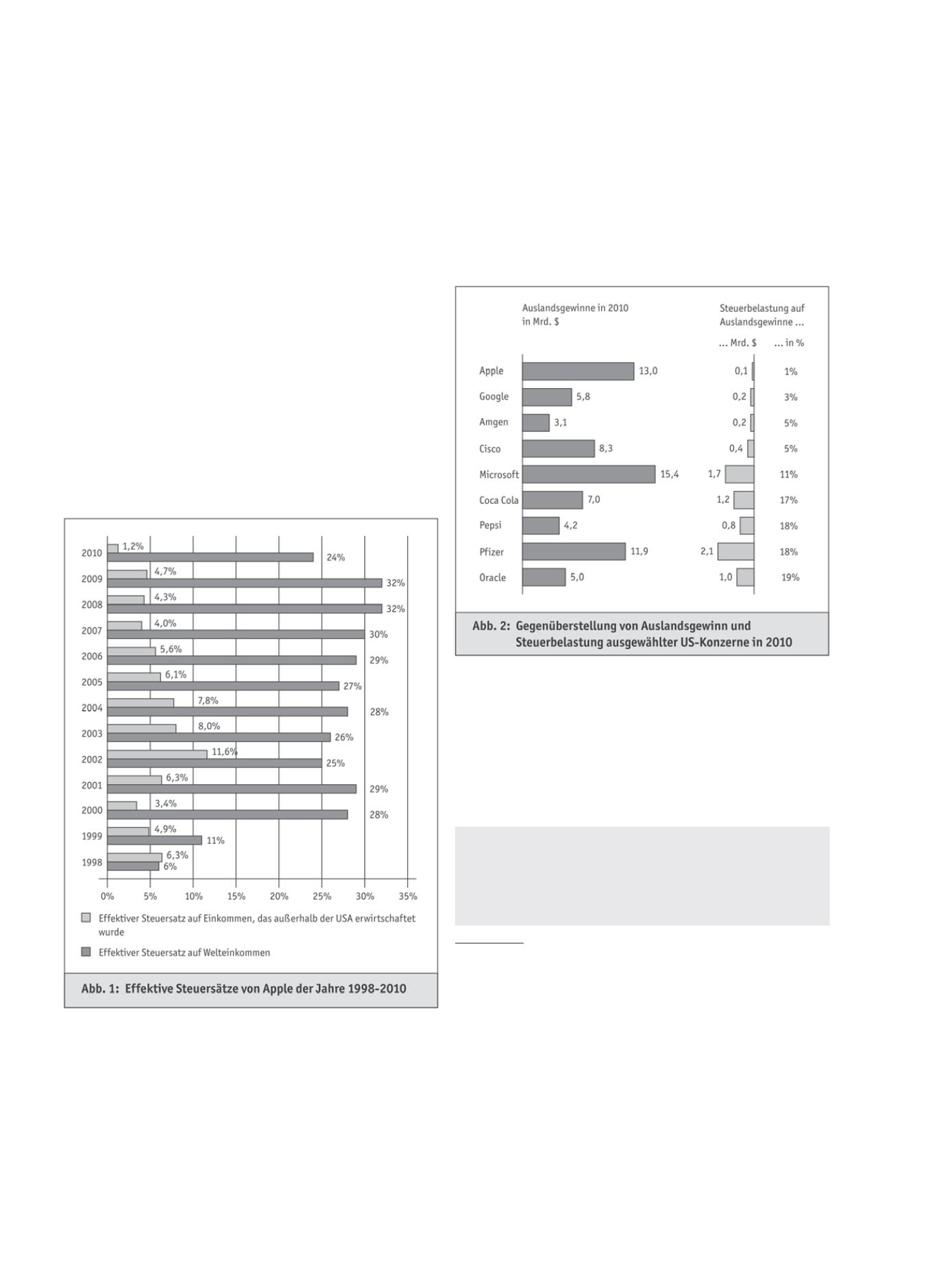

die Ho¨he der abgefu¨hrten Steuern in Relation zur Ho¨he der un-

versteuerten Gewinne setzte. Hieraus resultieren die in Abb. 1

4

dargelegten effektiven Steuersa¨tze auf die Welt- bzw. Auslands-

einkommen der jeweiligen Jahre.

Geeignet fu¨r das Steuermodell sind insbesondere

Unterneh-

men der Informationstechnologiebranche mit hohem geistigen Eigen-

tum

, denn Immaterialgu¨terrechte lassen sich entgegen materiel-

len Gu¨tern (z. B. Automobilbranche) ohne logistischen Auf-

wand auf verschiedene Unternehmen innerhalb des Konzerns

verlagern. Mit Apple als Spitzenreiter fu¨hren die immaterial-

gu¨terreichen Unternehmen den Steuerminimierungswettbewerb

an. Dies verdeutlicht die Aufstellung von

Sullivan

(vgl. Abb. 2

5

),

der die effektiven Steuerbelastungen des Jahres 2010 ausgewa¨hl-

ter US-Konzerne aus verschiedenen Branchen miteinander ver-

glich.

Im

geographischen Zentrum

der Steuerstrategie liegt

Irland

,

das nicht nur angesichts eines vergleichsweise geringen allgemei-

nen KSt-Satzes von 12,5%

6

als attraktiver Unternehmensstand-

ort erscheint. Vielmehr la¨sst sich die niedrige Steuerbelastung

durch den Einbezug weiterer Unternehmen mit internationalem

Bezug in die Konzernstruktur zusa¨tzlich mindern. Welcher „Zu-

taten“ es schließlich im Speziellen bedarf, wird nachfolgend auf-

gezeigt.

Univ.-Prof. Dr. Lutz Richter

ist Inhaber der Professur fu¨r Betriebs-

wirtschaftslehre, insbesondere Betriebswirtschaftliche Steuerlehre

und Unternehmensrechnung, an der Universita¨t Trier; Dipl.-Kffr.

Stefanie Hontheim

ist wissenschaftliche Mitarbeiterin am selben

Lehrstuhl.

1 U. a. sollen sich auch Microsoft und Facebook dieser Steuergestaltung be-

dienen.

2 Jenes Modell steht nur exemplarisch fu¨r Steuergestaltungen der US-Groß-

konzerne. Zur „Building-Blocks“-Strategie, der sich insbesondere Produk-

tionsunternehmen (u. a. Apple) bedienen, vgl.

Kang/Ngo

, Tech Untaxed:

Tax Avoidance in Silicon Valley, and How America’s Richest Company Pays a

Lower Tax Rate than You Do, 2012 p. 14.

3 Vgl.

Duhigg/Kocieniewski

, NYT vom 28. 4. 2012,

/

29/business/apples-tax-strategy-aims-at-low-tax-states-and-nations.html?

pagewanted=all&_r=1& [letzter Abruf: 15. 5. 2013].

4 Vgl.

Sullivan

, TNI 2011 p. 399 (402).

5 Vgl.

Sullivan

, TNI 2012 p. 655.

6 Vgl. Sec. 21 (1) (f) Taxes Consolidation Act 1997. Das irische Steuerrecht

unterwirft Einku¨nfte aus gewerblicher Ta¨tigkeit (

trading income

, vgl. zur

Definition des Begriffs

trade

Sec. 3 (1) Taxes Consolidation Act 1997) einem

Ko¨rperschaftsteuersatz von 12,5%, wa¨hrend passive Einku¨nfte (

non-trading

income

) einem Steuersatz von 25% unterliegen. Vgl. hierzu eingehend

Cun-

niffe/Drenckhan

, IStR 2004 S. 334;

Hoffmann

, Die Besteuerung von Kapital-

gesellschaften und ihren Anteilseignern in Irland im Vergleich zu Deutsch-

land, 2005, S. 100.

1260

Steuerrecht

DER BETRIEB | Nr. 23 | 7. 6. 2013