fu¨r den deutschen Markt Dienstleistungen in den Bereichen

Marketing, Hosting sowie Forschung und Entwicklung

(F&E)“

21

. Im Lagebericht 2010/2011 der Apple GmbH heißt

es: „Die Apple GmbH stellt den anderen Konzerngesellschaften

der Apple Gruppe Vertriebsunterstu¨tzung und Marketingdiens-

te zur Verfu¨gung sowie auch F&E Ta¨tigkeiten im Hinblick auf

die Entwicklung von Computerprogrammen und Medien- und

Kommunikationsforschung“

22

. Die

Umsa¨tze

bemessen sich dabei

im Wesentlichen nach Verrechnungspreisgestaltungen im Kon-

zernverbund gem. der

Kostenaufschlagsmethode

23

, weshalb die

Umsatzerlo¨se gering ausgewiesen werden ko¨nnen und die Steu-

erbelastung vor Ort gering bleibt. Die Entgelte aus den Kern-

gescha¨ften (Werbeentgelte etc.) mit den Abnehmern in EMEA

fließen hingegen direkt an die irische Gesellschaft IRL und da-

mit vorbei am deutschen Fiskus.

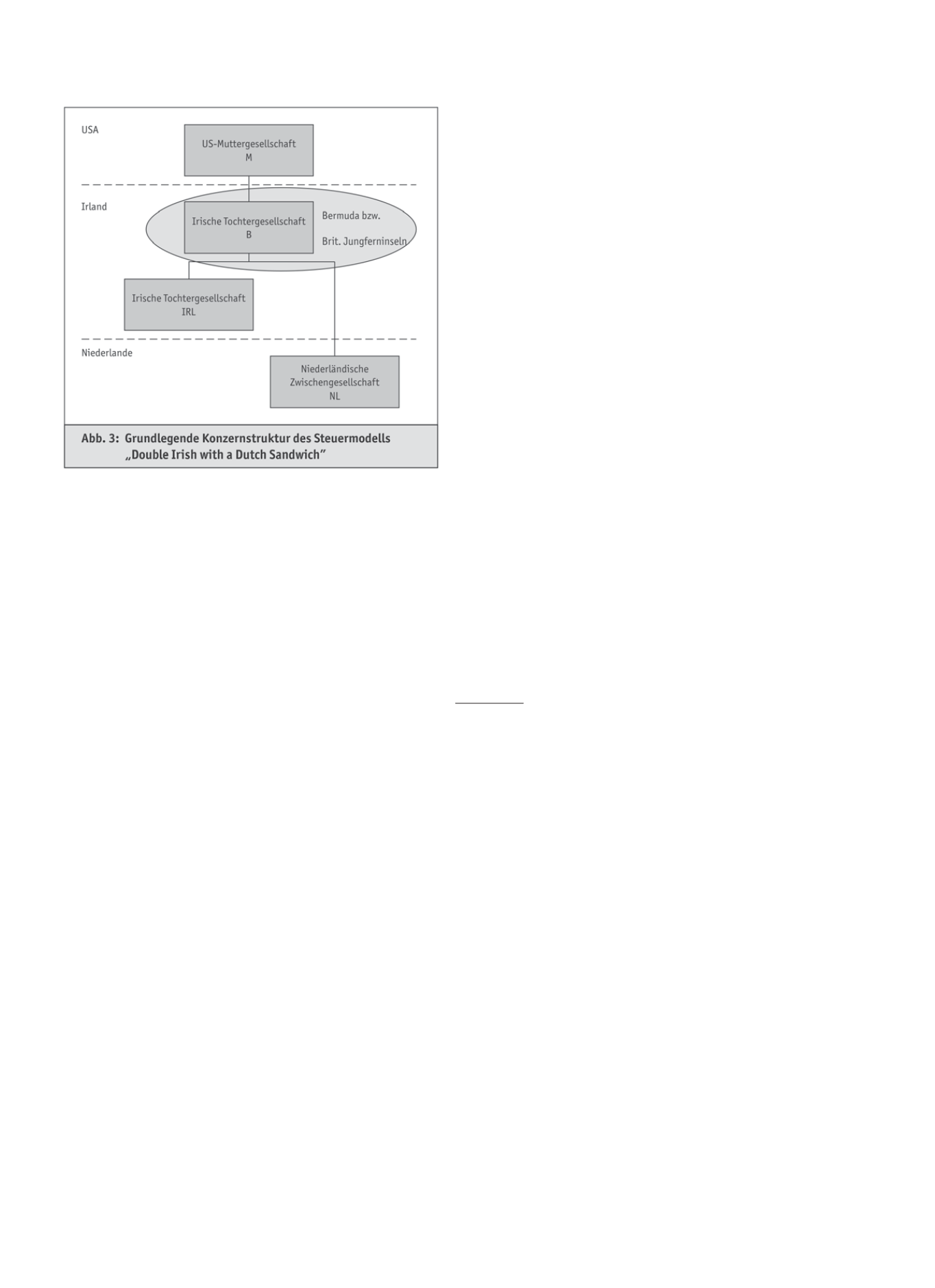

III. Die spezielle Wu¨rze: Unternehmensinterne,

(nahezu) unversteuerte Lizenzgebu¨hren

Die Wu¨rze in der zuvor genannten Konzernstruktur besteht im

Ausscho¨pfen der Verrechnungspreispolitik; denn mittels des

Durchreichens von Lizenzgebu¨hren auf Unternehmensebene

ko¨nnen Gewinne nahezu unversteuert verlagert werden. Abb. 4

auf S. 1263 veranschaulicht den Weg der Lizenzgebu¨hren.

Zuna¨chst wurden in der Vergangenheit Rechte an immate-

riellen Gu¨tern von der US-amerikanischen Muttergesellschaft

M auf die irische Gesellschaft B u¨bertragen, wobei sich B im

Gegenzug verpflichtete, die erhaltenen Wirtschaftsgu¨ter weiterzu-

entwickeln (

Schritt 1

). Zusa¨tzlich wurde ein Kostenumlagevertrag,

ein sog.

Cost-Sharing-Agreement

24

, aufgesetzt

25

. Als Grundlage

dieses Transfers fungiert ein

Advance Pricing Agreement

(APA)

26

aus dem Jahr 2006 zwischen Google und der US-amerikani-

schen Steuerverwaltung IRS, dessen Inhalt jedoch nie vero¨ffent-

licht wurde

27

. Der Transfer der Immaterialgu¨terrechte bezweckt,

dass die hieraus erzielten Einku¨nfte nicht mehr der US-Besteue-

rung unterliegen, da es sich aus US-amerikanischer Sicht um

ausla¨ndische Einku¨nfte handelt.

Die niederla¨ndische Tochtergesellschaft NL erha¨lt von ihrer

irischen Muttergesellschaft B eine Lizenz zur Nutzung der Im-

materialgu¨ter und zahlt dafu¨r Lizenzgebu¨hren an B. Die Zwi-

schengesellschaft NL wiederum vergibt an ihre irische Schwes-

tergesellschaft IRL eine Unterlizenz und erha¨lt dafu¨r a¨quivalent

Lizenzgebu¨hren

28

. Dieses Konstrukt gewa¨hrleistet, dass die ho-

hen Betriebseinnahmen, welche die operative Gesellschaft IRL

aus ihrem EMEA-Gescha¨ft generiert, durch Betriebsausgaben

in Form von Lizenzgebu¨hren geschma¨lert und mittels der Zwi-

schengesellschaft NL an B weitergereicht werden, wo schließlich

die Lizenzgebu¨hren steuerlich gesehen am Ort der tatsa¨chlichen

Kontrolle von B erfasst werden. Insofern findet eine

Agglomera-

tion in einem Steuerparadies

(Bermuda bzw. Britische Jungfern-

inseln) statt und die Lizenzgebu¨hren bleiben nahezu unversteuert.

Die operative Gesellschaft IRL erwirtschaftet den Großteil

der Entgelte, die außerhalb der USA erzielt werden (

Schritt 2

).

Deutschland und die u¨brigen EMEA-Staaten besitzen keine

Rechtsgrundlage, diese Entgelte zu besteuern. Einzig Irland

wird jene als Ansa¨ssigkeitsstaat der IRL im Rahmen der unbe-

schra¨nkten KSt-Pflicht einem KSt-Satz von 12,5% unterwerfen.

Diametral zu den hohen Entgelten werden Lizenzgebu¨hren an

die niederla¨ndische NL aufgrund der bestehenden Unterlizenz

geleistet (

Schritt 3

), um im Ergebnis bei IRL ein mo¨glichst ge-

ringen Gewinn mit einer entsprechend niedrigen irischen Steu-

erlast zu ermo¨glichen. Eine Quellensteuer auf die Lizenzgebu¨h-

ren, die IRL an NL zahlt, fa¨llt nicht an, da es sich bei der NL

um eine in der EU ansa¨ssige Schwestergesellschaft der ebenfalls

in der EU ansa¨ssigen IRL handelt und die Quellensteuer auf-

grund der Zins- und Lizenzgebu¨hren-RL

29

mit Null festzuset-

zen ist (insbesondere Art. 1 Abs. 1, Art. 2 Buchst. b und Art. 3

Buchst. b Dreifachbuchst. iii ZL-RL)

30

.

Wie bereits unter II. 3. ausgefu¨hrt, dient die niederla¨ndische

Gesellschaft NL lediglich als Durchlaufgesellschaft fu¨r Lizenz-

gebu¨hren. NL erha¨lt von der IRL Lizenzeinnahmen und leitet

jene simultan an B (

Schritt 4

). Die aufgrund des

dealing-at-

arm’s-length-principle

nur geringfu¨gige Marge unterliegt dem

niederla¨ndischen KSt-Satz von 20% bzw. 25%. Die Zwischen-

schaltung der NL rechtfertigt das niederla¨ndische Steuerrecht,

21 Lagebericht der Google Germany GmbH zum 31. 12. 2011, 1. Gescha¨ftsver-

lauf und wirtschaftliche Rahmenbedingungen, Stichwort „Gescha¨ftsta¨tig-

keit“.

22 Lagebericht der Apple GmbH Mu¨nchen fu¨r das Gescha¨ftsjahr 2010/11, 1 All-

gemeine Wirtschaftslage und Gescha¨ftsentwicklung, 1.1 Unternehmens-

struktur.

23 Vgl. Anhang des Jahresabschlusses der Google Germany GmbH zum 31. 12.

2011, IV. Erla¨uterungen zur Gewinn- und Verlustrechnung.

24 Zu dessen Ausgestaltung und Wirkungsweise vgl.

Darby/Lemaster

, Practical

US/International Tax Strategies 2007 Vol. 11 No. 9 p. 2 (13).

25 Vgl. insb. Treasury Regulations Sec. 1.482 IRC. Durch den Kostenumlagever-

trag wird Sec. 367 (d) IRC umgangen. In diesem Zusammenhang zeugt die

Rechtsprechung in der Sache

Veritas

(jetzt zu Symantec Corp. geho¨rend) aus

dem Jahr 2009 von Interesse, vgl. US Tax Court vom 10. 12. 2009, Docket

No 12075-06,

[letzter

Abruf: 15. 5. 2013]. Vgl. auch

Ditz

, in: Raupach/Pohl/Ditz/Schmidt, Praxis

des Internationalen Steuerrechts 2011, 2011, Internationale Entwicklungen

bei Verrechnungspreisen und Betriebssta¨tten, S. 113.

26 APA stellen Vorwegausku¨nfte der Finanzbeho¨rden im Zusammenhang mit

Verrechnungspreisbestimmungen dar, die verbindlich gegenu¨ber den Steuer-

pflichtigen erteilt werden.

27 Die nach dem Jahr 2003 stattgefundenen Transaktionen von Google bildeten

hingegen keine Gegensta¨nde von APA. Vgl.

Drucker

, Bloomberg Business-

week vom 13. 10. 2011,

ting-how-google-shifted-profits-offshore-to-avoid-taxes.html [letzter Ab-

ruf: 15. 5. 2013]. Im Jahr 2006 wurden nach Angaben der US-amerikani-

schen Steuerbeho¨rde insgesamt 82 APA abgeschlossen. Vgl. IRS, Announce-

ment and Report Concerning Advance Pricing Agreements vom 26. 2. 2007,

p. 1,

[letzter Abruf: 15. 5. 2013].

28 Vgl. auch Google Netherlands Holdings B.V., Annual Report 2011, p. 8, in

dem es heißt: „Net turnover represents the amounts charged as royalty

income to group companies minus the royalties paid to group companies

according to the royalty agreements.“

29 Vgl. RL 2003/49/EG des Rates vom 3. 6. 2003 u¨ber eine gemeinsame Steuer-

regelung fu¨r Zahlungen von Zinsen und Lizenzgebu¨hren zwischen verbunde-

nen Unternehmen verschiedener Mitgliedstaaten, ABlEU L 157 vom 26. 6.

2003, S. 49.

30 Vgl.

van Helvoirt

, a.a.O. (Fn. 19), Rdn. 224.

1262

Steuerrecht

DER BETRIEB | Nr. 23 | 7. 6. 2013