Anwendung auf die Absenkung der Beteiligungsgrenze durch

das StSenkG vom 23. 10. 2000 auf 1% ist aus nachfolgenden

Gru¨nden nicht vorzunehmen:

Seit der Absenkung der Beteiligungsgrenze auf 1% durch das

StSenkG ist nach dem Gesetzeswortlaut des § 17 Abs. 1 Satz 1

EStG Tatbestandsvoraussetzung, dass der Stpfl. „innerhalb der

letzten fu¨nf Jahre am Kapital der Gesellschaft unmittelbar oder

mittelbar zu mindestens 1% beteiligt war“. Anders als die Fas-

sung des StEntlG 1999/2000/2002 ab dem Vz. 1999 entha¨lt

§ 17 Abs. 1 EStG i. d. F. des StSenkG den Begriff der Wesent-

lichkeit der Beteiligung nicht mehr.

Redaktioneller Hinweis:

BFH-Urteil vom 11. 12. 2012 - IX R 7/12, DB 2013 S. 375 =

DB0578863.

Einkommensteuer/Kapitalertragsteuer

Besteuerung von American Depository Receipts

(ADRs) auf inla¨ndische Aktien

BMF-Schreiben vom 24. 5. 2013 – IV C 1 – S 2204/12/10003

[2013/0457359]

u

DB0594175

Im Einvernehmen mit den obersten Finanzbeho¨rden der La¨nder

gilt fu¨r die Besteuerung von American Depository Receipts

(ADRs) Folgendes:

I. Grundlagen der Besteuerung von American Depository

Receipts auf inla¨ndische Aktien

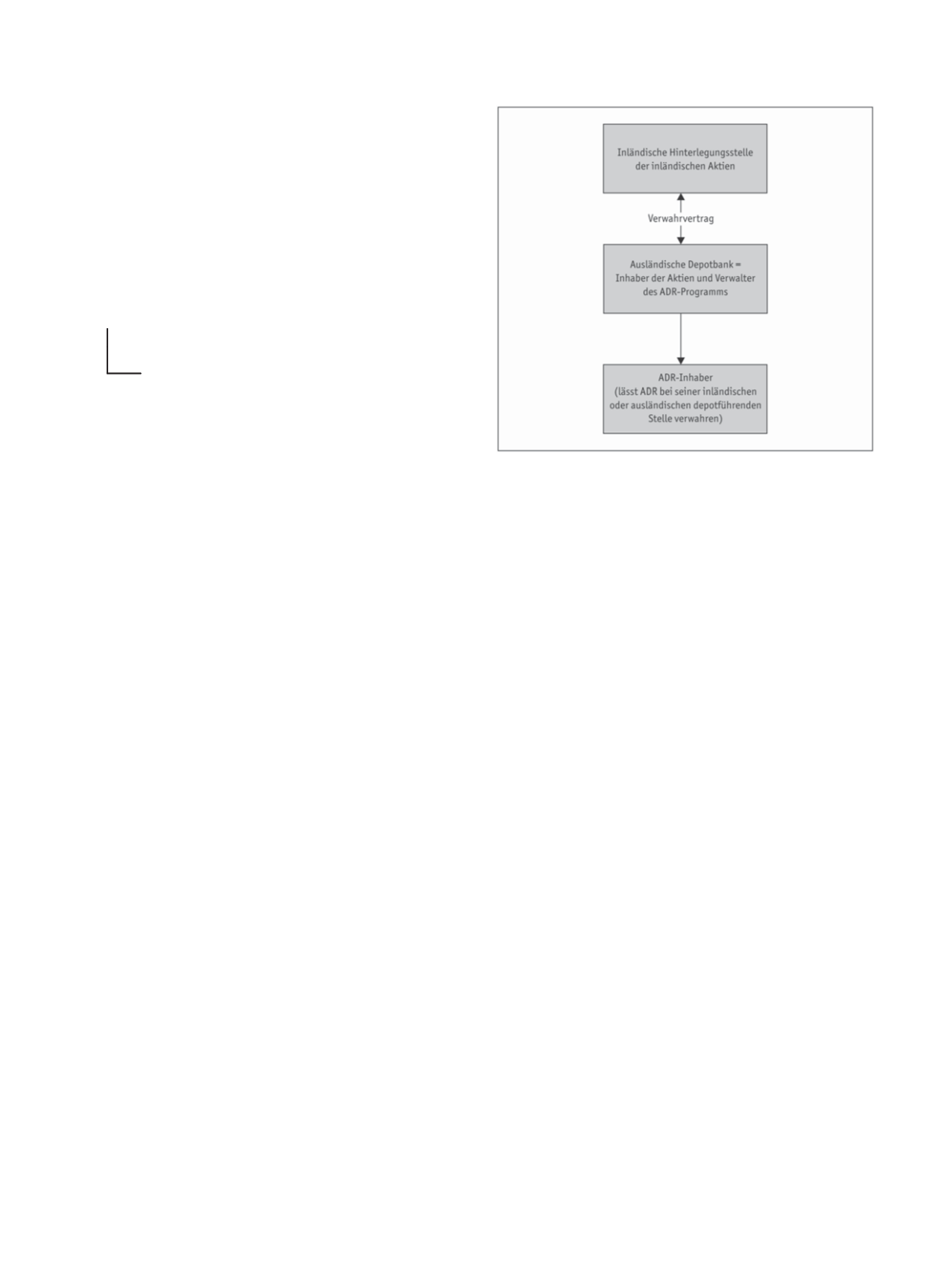

ADRs (Hinterlegungsscheine) auf inla¨ndische Aktien werden

durch Emittenten in den USA im Rahmen von ADR-Program-

men aufgelegt und verbriefen einen Anteil an einem im Inland

verwahrten Bestand an inla¨ndischen Aktien. Beteiligte an dem

ADR-Programm sind insbesondere die ausla¨ndische Depot-

bank, die inla¨ndische Hinterlegungsstelle der inla¨ndischen Ak-

tien, die inla¨ndischen und ausla¨ndischen Zwischenverwahrer so-

wie der Inhaber der ADRs.

Die ausla¨ndische Depotbank u¨bernimmt die Registrierung und

laufende Verwaltung des ADR-Programms in den USA. Sie

verwaltet die emittierten ADRs und ist Inhaberin des Aktiende-

pots inla¨ndischer Aktien bei der inla¨ndischen Hinterlegungs-

stelle. Die Aktiona¨rsrechte, insbesondere das Stimmrecht sowie

Dividendenanspru¨che und Bezugsrechte stehen zwar der Depot-

bank zu, allerdings wird die Aktiona¨rsstellung u¨ber das ADR-

Programm durch die Depotbank an die ADR-Inhaber vermit-

telt. Die Depotbank muss Dividenden und sonstige Bezu¨ge an

die ADR-Inhaber weiterleiten. Je nach Ausgestaltung des ADR-

Programms nimmt die Depotbank ihr Stimmrecht nach Wei-

sung des ADR-Inhabers war. Die ADR-Inhaber ko¨nnen auch

u¨ber eine Vollmacht selbst in der Hauptversammlung als Vertre-

ter der Depotbank auftreten.

Zu den Beziehungen zwischen den Beteiligten vgl. nebenstehende

Abbildung.

II. Besteuerung der Gewinnanteile im Rahmen von ADR-Pro-

grammen auf inla¨ndische Aktien

Gewinnbezugsberechtigter Aktiona¨r im Rahmen eines ADR-

Programms auf inla¨ndische Aktien ist zwar das Finanzinstitut,

das die inla¨ndischen Aktien fu¨r die ADR-Inhaber bei einer inla¨n-

dischen Hinterlegungsstelle verwahren la¨sst. Die auf die inla¨ndi-

schen Aktien geleistete Dividendenzahlung wird aber aufgrund

der vertraglichen Verpflichtung aus dem ADR-Programm durch

dieses Finanzinstitut an die ADR-Inhaber u¨ber die Verwahrkette

weitergeleitet. Die Dividendenzahlung ist deshalb fu¨r Zwecke der

Besteuerung nicht dem zivilrechtlichen Aktiona¨r, sondern den

ADR-Inhabern ihren Anteilen entsprechend zuzurechnen.

Fu¨r die Besteuerung der ADR-Inhaber wird an die von der in-

la¨ndischen Hinterlegungsstelle ausgezahlte Dividendenzahlung

angeknu¨pft. Gleiches gilt fu¨r sonstige Bezu¨ge, die die Depot-

bank u¨ber das ADR-Programm an die ADR-Inhaber weiterlei-

tet. Der Ertrag aus dem ADR wird im Zeitpunkt des Zuflusses

beim ADR-Inhaber realisiert.

Handelt es sich bei den im Rahmen des ADR-Programms ver-

wahrten Aktien um Aktien i. S. des § 43 Abs. 1 Satz 1 Nr. 1a

EStG, hat die inla¨ndische Hinterlegungsstelle den KapESt-Ab-

zug auf die Dividendenzahlung vor Zahlung in das Ausland vor-

zunehmen.

Die Dividendenzahlung ist beim ADR-Inhaber ein steuerpflich-

tiger Kapitalertrag gem. § 20 Abs. 1 Nr. 1 Satz 1 EStG bzw.

§ 49 Abs. 1 Nr. 5 Buchst. a EStG. Maßgebend ist die in € lau-

tende Dividendenzahlung auf die inla¨ndische Aktie. Fu¨r die Er-

stattung von KapESt nach § 50d EStG aus im Rahmen von

ADR-Programmen erzielten Dividendenertra¨gen ist entspre-

chend § 50d Abs. 1 Satz 4 EStG die Vorlage einer Steuer-

bescheinigung erforderlich, wenn es sich bei den fu¨r die ADRs

hinterlegten Aktien um Aktien i. S. des § 43 Abs. 1 Satz 1

Nr. 1a EStG handelt.

Das BMF-Schreiben vom 23. 6. 2011 (IV C 1 – S 2400/11/

10002 :001 [2011/0499774], BStBl. I 2011 S. 625 = DB 2011

S. 1548) betreffend Beru¨cksichtigung von Freistellungsauftra¨gen

und Verrechnung von Verlusten im Zusammenhang mit dem

Zufluss von Kapitalertra¨gen i. S. von § 43 Abs. 1 Satz 1 Nr. 1a

EStG i. d. F. des OGAW-IV-Umsetzungsgesetzes gilt fu¨r

ADR-Ertra¨ge entsprechend.

III. Steuerbescheinigungen bei ADRs auf inla¨ndische Aktien

1. Allgemeines

Fu¨r die Erteilung von Steuerbescheinigungen gilt das BMF-

Schreiben vom 20. 12. 2012 (IV C 1 – S 2401/08/10001 :008

[2012/1149905], BStBl. I 2013 S. 36 = DB0572169) entspre-

chend. Die Steuerbescheinigungen werden ausgestellt durch die

DER BETRIEB | Nr. 23 | 7. 6. 2013

Steuerrecht

1271