obigen Beispiele nahelegen, stillschweigend unterstellt, es gebe

in diesem Zeitraum nur positive Einkommen, etwa wie in fol-

gendem Beispiel, bei dem die positiven Einkommen den Ver-

lustabzug im Dreijahreszeitraum u¨berschreiten

16

.

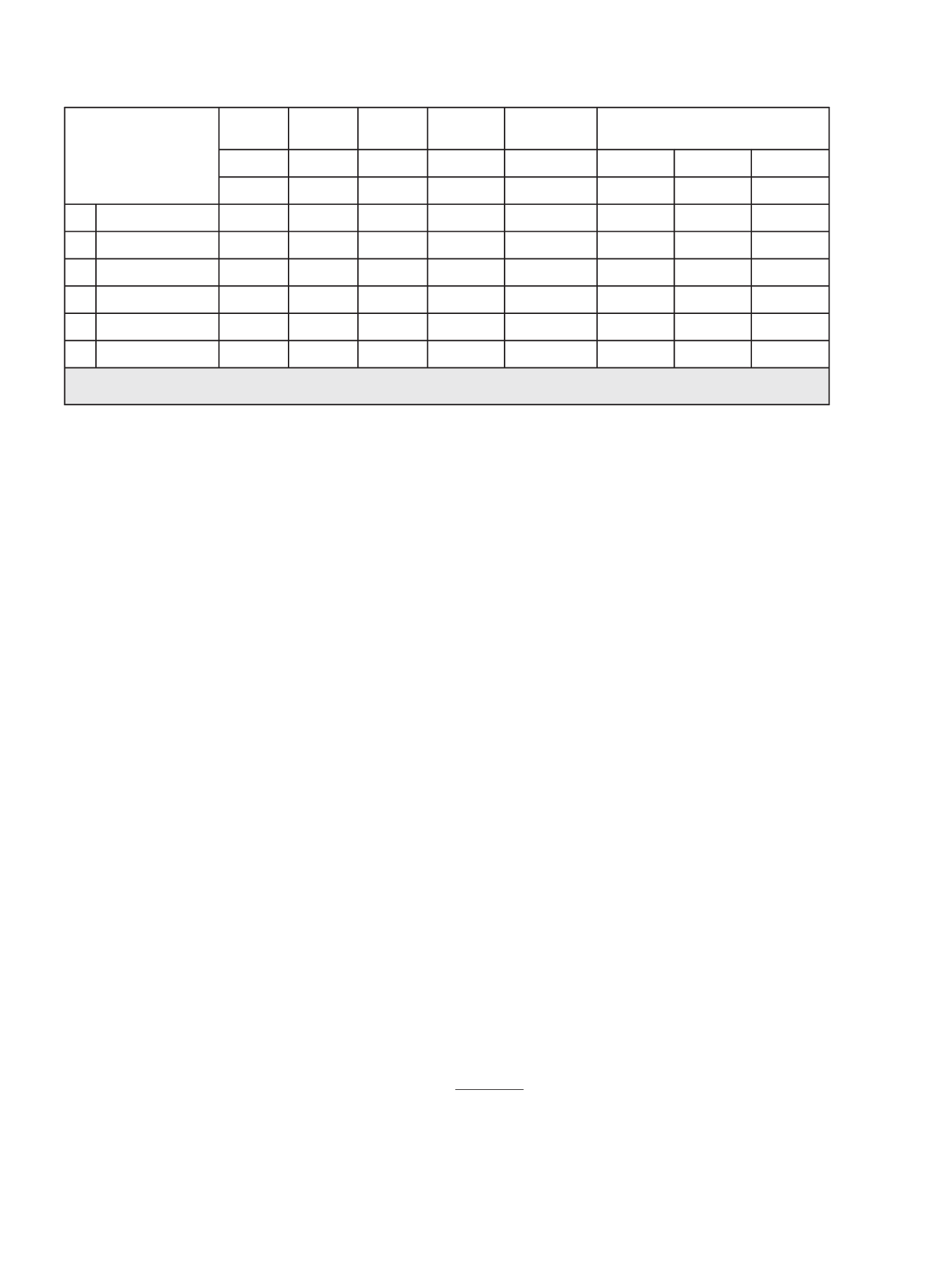

Bei Jahresabrechnung ermittelt sich auf ein Gesamteinkom-

men von (3

H

1,5 =) 4,5 (Feld 1.5) ein begrenzter Verlustabzug

von (3

H

1,3 =) 3,9 (Feld 2.5), sodass immer noch (4,5 – 3,9 = 3

H

0,2=) 0,6 (Feld 5.5) zu versteuerndes Einkommen verbleiben,

denen ein nicht verrechneter Verlustabzug von 13,6 gegenu¨ber-

steht (Feld 6.5). Wird in solchen Fa¨llen der Dreijahreszeitraum

zugrunde gelegt, und werden entsprechend drei Sockelbetra¨ge

gewa¨hrt, so bleibt es bei diesem Ergebnis (Spalte 8). Bei nur ei-

nem (Spalte 6) oder zwei Sockelbetra¨gen (Spalte 7) ist dann die

Einjahresveranlagung gu¨nstiger

17

. Das spricht dafu¨r, bei der

Dreijahresveranlagung, abha¨ngig von positiven Einku¨nften, den

Sockelbetrag mehrfach zu gewa¨hren. Sonst werden gleiche Sach-

verhalte ungleich behandelt. Hierauf geht der BFH nicht ein.

Deshalb ist hier erneut eine fast schon rhetorisch zu nennende

Frage zu stellen: Weshalb ist es in diesen Fa¨llen mit der Besteue-

rung nach der finanziellen Leistungsfa¨higkeit vereinbar, dass

derjenigen KapGes., die einem Dreijahreszeitraum unterliegt, ei-

ne ho¨here Steuer auferlegt wird als der „normal“ besteuerten

GmbH? Wird hier nur ein Sockelbetrag gewa¨hrt, so stellt sich

die im Insolvenzverfahren befindliche Gesellschaft schlechter als

eine KapGes. mit ja¨hrlicher Veranlagung. Zu beachten ist dabei

natu¨rlich immer, dass eine im Insolvenzverfahren befindliche

Gesellschaft schon definitionsgema¨ß nicht zahlungsfa¨hig ist –

was die Finanz-Rspr. offensichtlich nicht sto¨rt.

Nicht einsichtig bleibt immer noch die Tatsache, dass in den

drei Jahren ein Gesamteinkommen erwirtschaftet worden ist,

welches den urspru¨nglichen Verlustabzug bei weitem nicht er-

reicht und dieser dennoch nicht voll verrechnet werden kann.

Der Unterschied zum Urteilssachverhalt liegt darin, dass dort

innerhalb des Dreijahreszeitraums erheblich schwankende Ein-

kommen mit einem Verlust vorliegen. Dieser Verlust von

4 Mio. € kann bei Einjahresveranlagung mit 0,2 Mio. € als Ver-

lustru¨cktrag geltend gemacht werden. Demgegenu¨ber mindert

bei Zusammenfassung fu¨r den Dreijahreszeitraum dieser Verlust

das Gesamteinkommen in voller Ho¨he. Damit erfolgt eine zu-

sa¨tzliche Beru¨cksichtigung beim Verlustabzug gegenu¨ber der

Einjahresveranlagung. Das ist insoweit zur Anna¨herung an das

Ziel einer korrekten Totalabrechnung auch richtig, jedoch erneut

ein Verstoß gegen die notwendige Gleichbehandlung vergleich-

barer Sachverhalte.

2. Abwandlung des Urteilsfalls

Die bisherigen Rechnungen legen nahe, dass die Dreijahresrech-

nung bei zwischenzeitlichen Verlusten zumindest nicht schlech-

ter als die Addition der Einjahresveranlagungen ist. Dies wa¨re

jedoch ein Irrtum, wie die folgende Abwandlung des Urteilsfalls

unter Beibehaltung des Dreijahresergebnissen (3,5 Mio. € Ein-

kommen) verdeutlicht (Tab. 4 auf S. 1269).

Bei sehr geringer Spreizung der Einkommen innerhalb des

Dreijahreszeitraums kann auch der Fall eintreten, dass die Drei-

jahresveranlagung selbst mit zwei Sockelbetra¨gen ungu¨nstiger als

die Summe der Jahresveranlagungen ist (Feld 5.5 gegenu¨ber Feld

5.7). Dabei ist zur Klarstellung zu betonen, dass bei den Einjah-

resveranlagungen wegen des Verlusts im dritten Jahr lediglich

zwei Sockelbetra¨ge gewa¨hrt werden. Die Dreijahresveranlagung

wa¨re indessen bei Gewa¨hrung von drei Sockelbetra¨gen etwas

gu¨nstiger als die Summe der Einjahresveranlagungen. Daher

gibt es gute Gru¨nde dafu¨r, bei der Dreijahresveranlagung zumin-

dest so viele Sockelbetra¨ge zu gewa¨hren, wie auch bei Einjahres-

veranlagungen gewa¨hrt wu¨rden

18

. Im BFH-Urteil ist zu diesen

Wirkungen nichts zu finden, obwohl die Frage nach der Gleich-

ma¨ßigkeit der Besteuerung offenkundig beantwortet werden

mu¨sste.

Wichtig ist die Feststellung, dass gerade bei großer Einkom-

mensspreizung, wenn also bei gleichem Dreijahreseinkommen

die Einjahreseinkommen stark schwanken, die Mindestbesteue-

rung besonders hart zugreift. Wer also bei erwerbswirtschaftli-

cher Ta¨tigkeit starkem Risiko unterliegt, wird vom Staat ge-

zwungen, besonders zur angeblichen „Verstetigung“ der Steuer-

einnahmen beizutragen – eine mehr als fragwu¨rdige Gesetz-

gebung. Wie kann sachlich begru¨ndet werden, dass zwar die

Stpfl. große Einkommensschwankungen erdulden mu¨ssen, der

Staat es aber ablehnt, daraus auch fu¨r sich die Folgerungen zu

ziehen? Man stelle sich die Reaktion von Verwaltung und Ge-

richten vor, wenn ein Stpfl. mit einmalig hohem Einkommen

sich weigert, hierauf die volle Steuer zu zahlen, mit der Begru¨n-

dung, er strebe eine Verstetigung seiner Steuerausgaben an.

j

0

2002

j

1

2003

j

2

2004

j

3

2005

Summe Jahres-

veranlagungen

Drei-Jahresveranlagung mit einem bis drei

Sockelbetra¨gen

1

2

3

4

5

6

7

8

1 Sockel

2 Sockel

3 Sockel

1 Einkommen (Y

j

)

1,5

1,5

1,5

4,5

4,5

4,5

4,5

2 Verlustabzug (VA

j

) lfd.

-1,3

-1,3

-1,3

-3,9

-3,1

-3,5

-3,9

3 Zu verst. Eink. ( Y

jz

)

0,2

0,2

0,2

0,6

1,4

1,0

0,6

4 Verlustru¨cktrag (VR)

5 restliches z.v.E (Y

jzr

)

0,2

0,2

0,2

0,6

1,4

1,0

0,6

6 Verbleib. VV

j

insg.

-17,5

-16,2

-14,9

-13,6

-13,6

-14,4

-14,0

-13,6

Tab. 3: Vergleich Einjahres- mit Dreijahresveranlagung ohne Einkommensspreizung

16 Um einfache Zahlen zu bekommen, ist das Gesamteinkommen gegenu¨ber

dem Urteilsfall etwas ho¨her angesetzt (4,5 statt 3,5).

17 Formal gilt fu¨r den Verlustabzug bei Y

j

> 1: 0,6

H

(Y

1

– 1) + 1 + 0,6

H

(Y

2

– 1)

+ 1 + 0,6

H

(Y

3

– 1) + 1 = 0,6

H

(Y

1

+ Y

2

+ Y

3

) + 1,2 = 0,6

H

(Y

1

+ Y

2

+ Y

3

– 3)

+ 3.

18

Theo Siegel

spricht sich fu¨r drei Sockelbetra¨ge mit dem Argument aus, dass

einerseits das „System“ der Mindestbesteuerung eine Mindestverrechnung

von 1 Mio. € pro Jahr „gewa¨hrt“ und andererseits fu¨r die Dreijahresveranla-

gung die Zusammensetzung des Einkommens irrelevant ist.

1268

Steuerrecht

DER BETRIEB | Nr. 23 | 7. 6. 2013