welches keine Quellensteuer

auf Lizenzgebu¨hren kennt

31

.

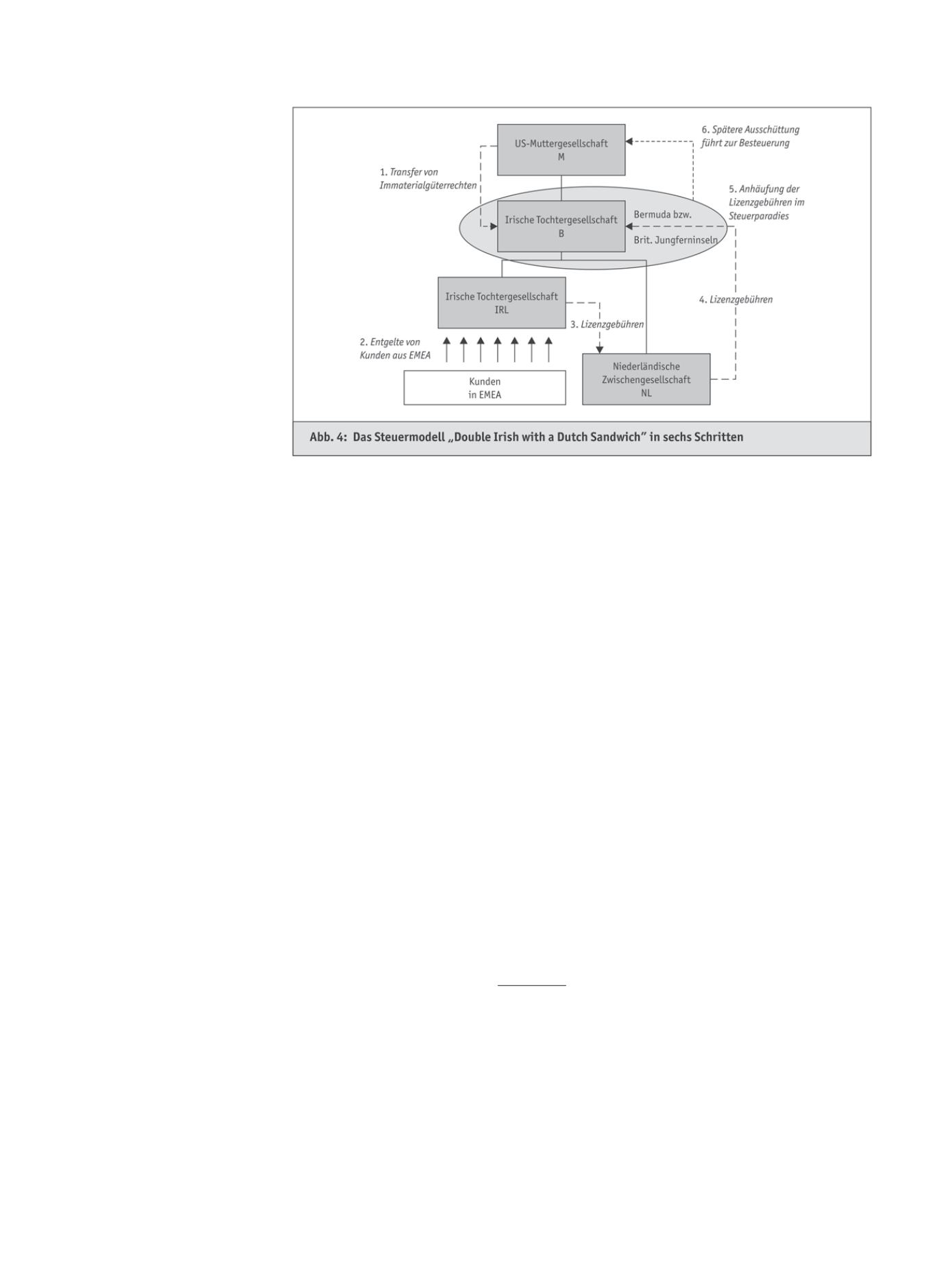

Wu¨rden jene direkt von der

IRL an B gezahlt werden,

ha¨tte dies eine Besteuerung

der Lizenzgebu¨hren mit

irischer Quellensteuer i. H.

von 20% zur Folge, da es

sich aus irischer Perspektive

bei B um ein in einem

Drittstaat ansa¨ssiges Unter-

nehmen handelt (vgl. unter

II. 1.). Auf Bermuda bzw.

den Britischen Jungfern-

inseln sind die Lizenzgebu¨h-

ren (steuerlich) schließlich

an ihrem vorla¨ufigen Ziel

angelangt, wo sie vorerst an-

geha¨uft werden (

Schritt 5

).

Erst in einem allerletzten

Schritt – im Fall einer Ge-

winnausschu¨ttung von B an die Muttergesellschaft M – wu¨rden

die zuvor erzielten und in einem der Steuerparadiese „geparkten“

Ertra¨ge der US-amerikanischen Besteuerung unterliegen (

Schritt

6

)

32

. Jene repatriierten Ertra¨ge wa¨ren dabei in den USA voll

steuerpflichtig, da im US-amerikanischen Steuerrecht kein

Schachtelprivileg kodifiziert ist, sondern allenfalls eine indirekte

Steueranrechnung gem. Sec. 902 IRC greifen wu¨rde, wobei jene

aufgrund der unbedeutenden steuerlichen Vorbelastung ohne

nennenswerte steuerreduzierende Auswirkung bliebe

33

. Es sei

erwa¨hnt, dass auch hier Steuervermeidungsstrategien wie „The

Killer B“ (in Anlehnung an Sec. 368 (a) (2) (B) IRC), „The

Deadly D“ (in Anlehnung an Sec. 368 (a) (2) (D) IRC) und „The

Outbound F“ (in Anlehnung an Sec. 368 (a) (2) (F) IRC) exis-

tieren

34

. Obwohl das Steuersubstrat unbenommen dieser Maß-

nahmen nicht ga¨nzlich im Bermuda-Dreieck versinkt, entsteht

fu¨r die hier betrachteten US-Konzerne ein attraktiver Steuer-

stundungseffekt (

deferral

).

IV. Kritische Beurteilung

Als Staaten, die das Steuermodell „Double Irish with a Dutch

Sandwich“ erst attraktiv erscheinen lassen, sind insbesondere Ir-

land mit laxen Verrechnungspreisregelungen und Ansa¨ssigkeits-

bestimmungen sowie die Niederlande, die Lizenzgebu¨hren kei-

ner Quellenbesteuerung unterwirft, zu identifizieren. Die Ver-

rechnungspreisregelungen Irlands wurden zwar durch den Fi-

nance Act 2010 in U¨ bereinstimmung mit den OECD-RL

grundlegend reformiert

35

, bestehende „Double Irish with a

Dutch Sandwich“-Strukturen blieben jedoch verschont

36

. Auch

das ein solches Modell fo¨rdernde (irische) Ansa¨ssigkeitskriteri-

um des Orts der Kontrolle sollte u. E. neu gestaltet werden. Die

Tatsache, dass die Niederlande keine Quellensteuer auf Lizenz-

gebu¨hren vorsieht, wird von den internationalen Konzernen (wie

dargelegt) fu¨r Steuergestaltungen genutzt. Neben den Nieder-

landen bietet z. B. auch Luxemburg solch unternehmensfreund-

liche Bedingungen

37

. Gleichermaßen stehen die USA in der Kri-

tik, das hier untersuchte Steuermodell zu begu¨nstigen, da die

Anha¨ufung unversteuerter oder niedrig besteuerter Einku¨nfte in

Steueroasen nur aufgrund der Umgehung der US-amerikani-

schen Hinzurechnungsbesteuerung (

CFC rules

) mo¨glich ist. Zur

Anreizunterbindung dieses

race to the bottom in corporate tax rates

und zur Sta¨rkung von Inlandsinvestitionen beabsichtigt die Re-

gierung unter Pra¨sident

Barack Obama

nun die Einfu¨hrung einer

Mindeststeuer fu¨ r Auslandsgewinne

(

minimum tax on overseas pro-

fits

), die fu¨r US-Konzerne mit Auslandgesellschaften greifen

soll. Ferner wird intendiert, Zinsen fu¨r in den USA aufgenom-

menes und in Niedrigsteuerla¨nder investiertes Kapital erst dann

als Betriebsausgaben steuerlich anzuerkennen, wenn die korres-

pondierenden Ertra¨ge in den USA steuerlich erfasst werden

38

.

V. Zusammenfassung und aktuelle Entwicklungsten-

denzen

1. International abgestimmter Lo¨sungsansatz notwendig

Die am Beispiel des „Double Irish with a Dutch Sand-

wich“-Modells dargelegten Ausfu¨hrungen belegen, dass grund-

legende Maßnahmen zur Einda¨mmung solcher Steuergestal-

tungsstrategien erforderlich sind. Einerseits zeigt sich, dass hier

nur ein

globaler und gegenseitig abgestimmter Lo¨sungsansatz

und

keine nationalstaatlichen Alleinga¨nge zu sachgerechten Besteue-

rungsergebnissen fu¨hren ko¨nnen. Andererseits ist zu konstatie-

ren, dass Steuerwettbewerb aufgrund der Steuerautonomie der

einzelnen Staaten – auch innerhalb der EU/des EWR

39

–

zwangsla¨ufig weiterhin stattfinden wird. Es lassen sich zwar be-

stehende legale Steuerschlupflo¨cher beseitigen bzw. verringern;

von einer ga¨nzlichen Einda¨mmung der Kreativita¨t steuerplanen-

der Instanzen kann jedoch nicht ausgegangen werden.

2. BEPS

Auf Ansinnen der Finanzminister der

G20-Staaten

aus dem Jahr

2012

40

– federfu¨hrend sind hier Deutschland

41

, Frankreich und

31 Vgl.

van Helvoirt

, a.a.O. (Fn. 19), Rdn. 264.

32 Vgl. Sec. 951 IRC i. V. mit

Pinkernell

, StuW 2012 S. 369 (372).

33 Vgl.

Pinkernell

, StuW 2012 S. 369 (372).

34 Vgl. eingehend

Loomis

, St. Mary’s Law Journal Vol. 43 p. 825 (840).

35 Vgl. Sec. 835A-835H Taxes Consolidation Act 1997.

36 Vgl.

Sandell

, TNI 2012 p. 867 (869).

37 Vgl. Ernst & Young (Hrsg.), The 2012 worldwide corporate tax guide, 2012,

p. 689.

38 Vgl. The White House and the Department of the Treasury (Hrsg.), The

President’s Framework for Business Tax Reform, 2012, pp. 13 ff.; vgl. auch

Muscat

, FTD vom 23. 2. 2012 S. 12;

Loomis

, St. Mary’s Law Journal Vol. 43

p. 825 (851 f.).

39 Vgl. m. w. N.

Richter/Heyd

, BFuP 2011 S. 524 (533).

40 Vgl. G20 Leaders Declaration, 18.-19. 6. 2012 (Los Cabos), No 48,

desfinanzministerium.de/Content/DE/Downloads/Abt_7/2012-06-21-g20.

pdf?__blob=publicationFile&v=2 [letzter Abruf: 15. 5. 2013].

(Fußnote 41 auf S. 1264).

DER BETRIEB | Nr. 23 | 7. 6. 2013

Steuerrecht

1263