VI. Zusammenfassung und Fazit

Die Beispiele zeigen, dass zwar grds. bei der Dreijahresveranla-

gung dieselbe Zahl von Sockelbetra¨gen gewa¨hrt werden sollte,

die auch bei drei Einjahresveranlagungen gewa¨hrt wu¨rden, ggf.

sogar drei Sockelbetra¨ge. Allerdings ist zuzugestehen, dass bei

Wechsel von positiven und negativen Ergebnissen wa¨hrend des

Dreijahreszeitraums durch die dann mo¨gliche vollsta¨ndige Sal-

dierung der Verluste auch wieder relative Vorteile fu¨r die betrof-

fenen Stpfl. resultieren ko¨nnen. Diese Saldierung entspricht

dem Grundgedanken des § 11 KStG. Es zeigt sich aber auch,

dass damit keine gleichma¨ßige Besteuerung gesichert ist. Es gibt

Fa¨lle, in denen die drei Einjahresveranlagungen gu¨nstiger sind

und es gibt Fa¨lle, in denen die Dreijahresveranlagung zu einer

niedrigeren Belastung fu¨hrt. Einleuchtende sachliche Gru¨nde

hierfu¨r gibt es nicht. Dies gilt erst recht fu¨r das Ergebnis, wo-

nach vor allem Stpfl. besonders hart von der Mindestbesteue-

rung getroffen werden, die mit stark schwankenden Einkommen

und Verlusten rechnen mu¨ssen. Weshalb gerade sie dazu beitra-

gen sollen, in Verlustfa¨llen die Steuereinnahmen des Staats zu

„verstetigen“, kann weder sachlich noch steuersystematisch be-

gru¨ndet werden. Denn der Staat hat keine Hemmungen, in Fa¨l-

len mit negativen und positiven Jahreseinkommen bei sehr ho-

hen positiven Einkommen auch sehr hohe Steuern einzuneh-

men, also dann nicht zu „verstetigen“, sondern u¨berproportional

im Vergleich zu den Verlustfa¨llen seine Steuereinnahmen wach-

sen zu lassen.

Jede zeitliche Begrenzung bei der Erfolgsermittlung eines

fortgefu¨hrten Betriebs zerschneidet zusammengeho¨rige Sachver-

halte. Es kann nicht verfassungsgema¨ß sein, dass eine KapGes.,

die trotz mehr als zehnja¨hriger Liquidation

19

ihre aufgelaufenen

Verluste nicht tilgen und vermutlich ihre anderen Gla¨ubiger zu

Forderungsverzicht oder Stundung auffordern muss, dennoch zu

erheblich ho¨heren KSt-Zahlungen gezwungen wird als sie ein-

treten, wenn der gesamte Liquidationszeitraum – hier von neun

oder gar zehn Jahren – beru¨cksichtigt wird.

Die von der Finanzgerichtsbarkeit akzeptierte Behauptung,

der Staat sei auf „Verstetigung“ der Steuereinnahmen angewie-

sen, ist vom Gesetzgeber in der Vergangenheit mehrfach ekla-

tant selbst ad absurdum gefu¨hrt worden. So betrug das KSt-Auf-

kommen 2000 noch knapp 24 Mrd. €. Die Systema¨nderung bei

der KSt fu¨hrte dann dazu, dass im Jahre 2001 ein negatives Auf-

kommen von knapp 0,5 Mrd. € zu verzeichnen war

20

. Wa¨hrend

2007 noch knapp 23 Mrd. € KSt eingenommen wurden, waren

es 2008 nur noch knapp 16 Mrd. €, weil der Gesetzgeber selbst

eine Minderung des KSt-Satzes um 40% verfu¨gt hatte, na¨mlich

von 25% auf 15%. Es ist nicht nachvollziehbar, wenn derartige

A¨ nderungen dadurch kompensiert werden sollen, dass insolvente

KapGes. letztlich auf Verluste KSt entrichten sollen, wie dies

nach den BFH-Urteilen vom 22. 8. 2012 und 20. 9. 2012

21

ge-

schehen ist. Die jetzt diskutierten Fa¨lle belegen, dass bei jeder

der denkbaren Lo¨sungen eine unterschiedliche Besteuerung ver-

gleichbarer Sachverhalte eintreten kann. Die Prinzipien der

Gleichma¨ßigkeit und Folgerichtigkeit der Besteuerung zwingen

aus diesen und den weiteren bekannten Gru¨nden

22

dazu, auf die

Mindestbesteuerung zu verzichten.

Die rein begrifflich orientierte BFH-Rspr. sollte keinen Be-

stand haben, nachdem der BFH selbst den endgu¨ltigen Verlust

von Verlustabzu¨gen als verfassungsgema¨ß erkla¨rt hat, obwohl in

der Begru¨ndung des Gesetzes ausdru¨cklich betont wurde, dass

mit der Mindestbesteuerung kein endgu¨ltiger Verlust des Ab-

zugspotentials beabsichtigt sei

23

. Diese restriktive Haltung zeigt

sich auch im aktuellen Urteil. Wer Beispielsrechnungen zu Rate

zieht, erkennt, dass hiermit vergleichbare Fa¨lle ungleich behan-

delt werden. Da wohl auch der Gesetzgeber zu einer Abschaf-

fung der Mindestbesteuerung nicht bereit sein du¨rfte, bleibt nur

die Hoffnung auf das BVerfG.

Redaktionelle Hinweise:

l

Zur Mindestbesteuerung vgl. auch

Bareis,

DB 2013 S. 144 =

DB0572957;

l

Volltext-Urteil online: DB0583831;

l

dazu auch

Huken

, StR kompakt DB0589222;

l

zur Vorinstanz vgl. auch

Graw

, StR kompakt DB0479352.

j

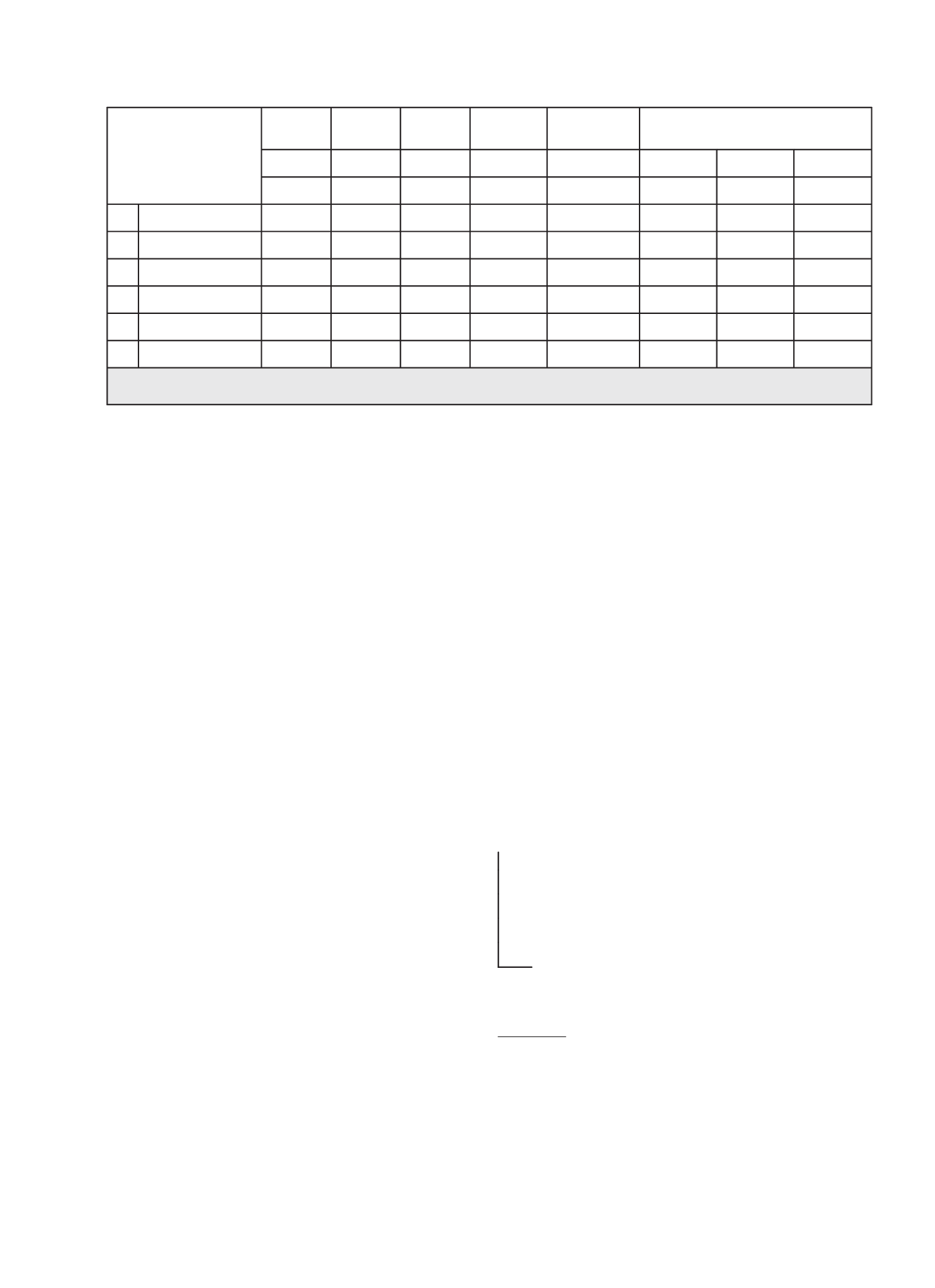

0

2002

j

1

2003

j

2

2004

j

3

2005

Se. Ein-Jahres-

veranlagungen

Drei-Jahresveranlagung mit einem, zwei

und drei Sockelbetra¨gen

1

2

3

4

5

6

7

8

1 Mio.

2 Mio.

3 Mio.

1 Einkommen (Y

j

)

1,8

2,2

(-0,5)

3,5

3,5

3,5

3,5

2 Verlustabzug (VA

j

) lfd.

-1,5

-1,7

0,0

-3,2

-2,5

-2,9

-3,3

3 Zu verst. Eink. ( Y

jz

)

0,3

0,5

(-0,5)

0,3

1,0

0,6

0,2

4 Verlustru¨cktrag (VR)

-0,5

0,5

5 restliches z.v.E (Y

jzr

)

0,3

-0,0

0,0

0,3

1,0

0,6

0,2

6 Verbleib. VV

j

insg.

-17,5

-16,0

-14,3

-14,3

-14,3

-15,0

-14,6

-14,2

Tab. 4: Minimale Mindestbesteuerung bei geringer Einkommensspreizung und Verlustru¨cktrag

19 Lt. FG Du¨sseldorf dauerte die Liquidation „schon fast 10 Jahre“ (vgl. Urteil

vom 12. 3. 2012, a.a.O. [Fn. 3], Rdn. 39), lt. BFH-Urteil wird mit dem Ende

erst im Jahre 2013 gerechnet (vgl. Urteil vom 23. 1. 2013, [Fn. 1], Rdn. 4).

20 Die Daten sind der Zeitreihe der kassenma¨ßigen Steuereinnahmen der Ge-

bietsko¨rperschaften entnommen, die der

Sachversta¨ndigenrat zur Begutach-

tung der gesamtwirtschaftlichen Entwicklung

als ZR045 zusammengestellt

hat:

;

Abruf 19. 3. 2013.

21 BFH-Urteil vom 22. 8. 2012 – I R 9/11, DB 2012 S. 2785; vom 20. 9. 2012 –

IV R 29/10, DB 2012 S. 2789; IV R 36/10, DB0560646.

22

Bareis

, DB 2013 S. 144; vgl. auch die Literaturangaben im FG-Urteil vom

12. 3. 2012, a.a.O. (Fn. 3), Rdn. 35.

23 BT-Drucks. 15/1518 S. 13.

DER BETRIEB | Nr. 23 | 7. 6. 2013

Steuerrecht

1269