StB Prof. Dr. Peter Bareis, Dettenhausen

Mindestbesteuerung und Liquidationszeitraum

– Anm. zum BFH-Urteil vom 23. 1. 2013 – I R 35/12 (DB0583831) –

u

DB0589650

I. Einleitung

Wie bei einer Dreijahresveranlagung nach § 11 KStG die Min-

destbesteuerung nach § 10d Abs. 2 EStG anzuwenden ist, war

bis zum BFH-Urteil vom 23. 1. 2013 – I R 35/12

1

ho¨chstrich-

terlich noch nicht entschieden. Es geht um die Frage, „ob in den

Fa¨llen der Liquidationsbesteuerung der Sockelbetrag abziehbarer

Verluste i. H. von 1 Mio. € wegen des (maximal) dreija¨hrigen

Besteuerungszeitraums mehrfach zu gewa¨hren ist“

2

. Die Vor-

instanz, das FG Du¨sseldorf

3

, hatte in einem Fall mit zwei positi-

ven und einem negativen Einkommen innerhalb des Dreijahres-

zeitraums zwei Sockelbetra¨ge zugestanden, so wie dies auch bei

Einjahresveranlagungen geschehen wa¨re. Demgegenu¨ber ent-

schied nun der I. Senat des BFH, dass es sich um einen einheit-

lichen Vz. handele, sodass nur ein Sockelbetrag zu gewa¨hren sei.

Diese Frage ist allerdings nur dann zu kla¨ren, wenn die Be-

stimmung des § 10d Abs. 2 EStG i. V. mit § 8 Abs. 1 KStG fu¨r

verfassungsgema¨ß gehalten wird. M. E. ich dies nicht der Fall

4

.

Die Finanzgerichtsbarkeit ist gegenteiliger Ansicht, wendet also

die Mindestbesteuerung an. Der vorliegende Sachverhalt und

die Begru¨ndung des BFH weisen jedoch auf zusa¨tzliche Unge-

reimtheiten der Mindestbesteuerung hin. Diese versta¨rken die

Bedenken gegen die Verfassungsma¨ßigkeit des § 10d Abs. 2

EStG zusa¨tzlich. Dies zeigt sich, wenn der Sachverhalt nicht

nur formal-begrifflich gelo¨st wird, indem lediglich der Wortlaut

der gesetzlichen Regelungen zugrunde gelegt wird. Vielmehr

mu¨ssen Vergleichsrechnungen durchgefu¨hrt werden, die zeigen,

dass erhebliche Ungleichbehandlungen daraus resultieren ko¨n-

nen. Damit haben sich weder das FG noch der BFH in ihren

Urteilen auseinander gesetzt.

II. Sachverhalt des BFH-Urteils

Es geht um den Fall einer im Insolvenzverfahren befindlichen

GmbH, die Ende 2002 mit einem Verlustvortrag von

17,5 Mio. € belastet ist und in den folgenden drei Jahren ins-

gesamt saldiert ein Einkommen vor Verlustabzug von lediglich

3,5 Mio. € erzielt hat. Sie soll trotz fehlender Zahlungsfa¨higkeit

eine Mindest-KSt entrichten, da sie in den ersten beiden Jahren

ho¨here positive Einkommen ausweist, danach aber einen zusa¨tz-

lichen Verlust erlitten hat

5

.

Der Sachverhalt ist in den Urteilen des FGDu¨sseldorf ausfu¨hr-

lich dargestellt. Dort sind nicht alle Daten exakt nachvollziehbar.

Es ist aber vo¨llig ausreichend, die erfolgte abschließende Einigung

zwischen den Beteiligten darzustellen. Die GmbH einigte sich

wa¨hrend des laufenden Klageverfahrens mit dem FA u¨ber die zu-

treffenden Einkommen sowie u¨ber den gesondert festgestellten

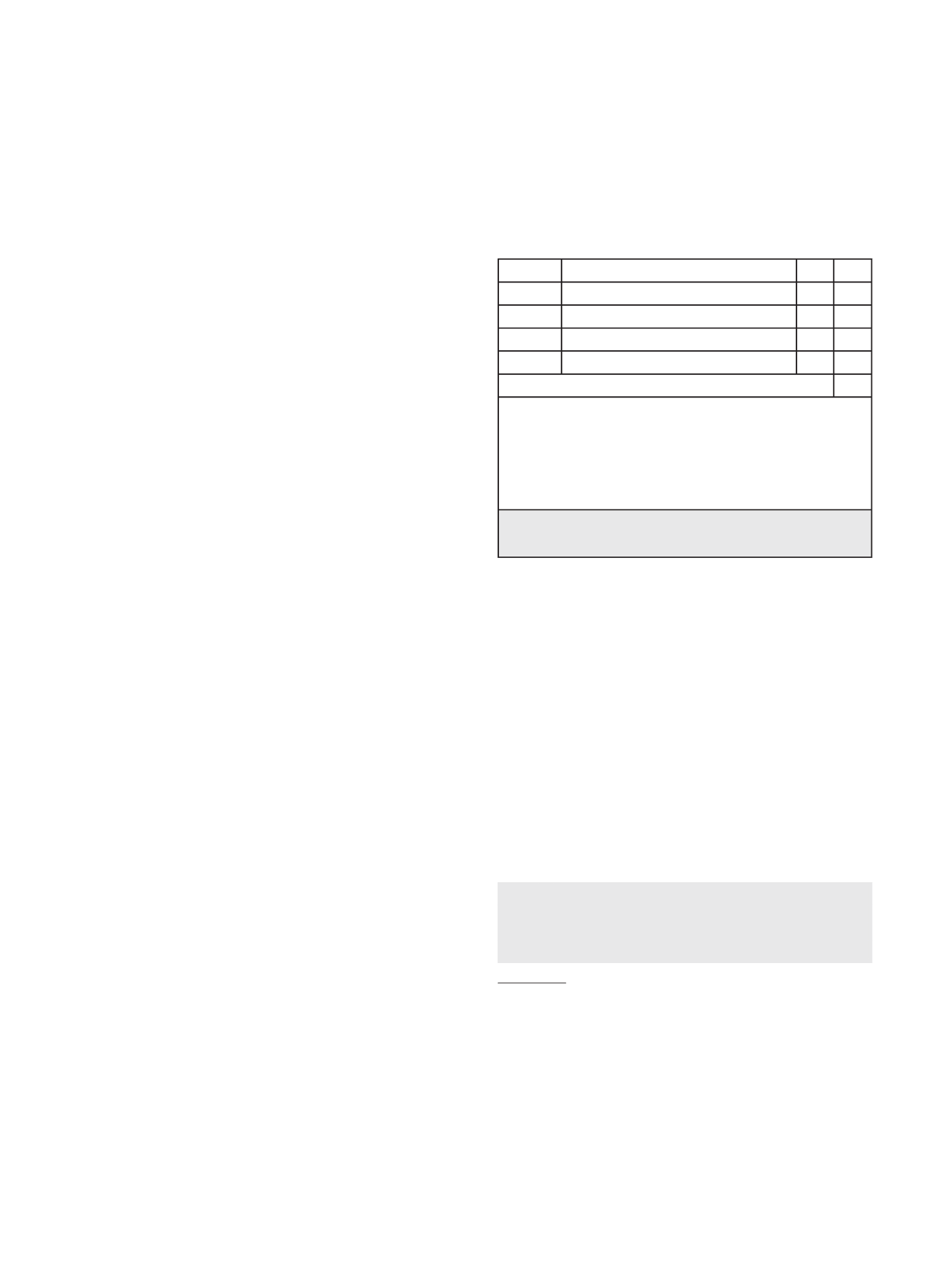

Verlustabzugsbetrag in der in Tab. 1 dargestellten Weise.

Das Totaleinkommen in der letzten Zeile hat der Insolvenz-

verwalter dem BFH als voraussichtliches Gesamtergebnis fu¨r das

2013 zu erwartende Ende des Liquidationszeitraums genannt;

dem urspru¨nglich vorhandenen Verlustabzug von 17,5 Mio. €

steht ein voraussichtlicher Abwicklungsgewinn von 17,9 Mio. €

gegenu¨ber; also wird ein Totaleinkommen fu¨r 2003–2013 i. H.

von 0,4 Mio. € erwartet.

Vor der Einigung u¨ber die Daten zwischen GmbH und FA

hatte es verschiedene Veranlagungen gegeben, die fu¨r die

Grundsatzfrage unwichtig sind. Zur besseren U¨ bersicht sind die

Zahlen gerundet; dies hat auf die Beurteilung keinen Einfluss.

Einvernehmen besteht daru¨ber, dass fu¨r den Zeitraum

2003–2005 eine Dreijahresveranlagung nach § 11 Abs. 1 KStG

zu erfolgen hat; danach folgten Einjahresveranlagungen.

Das FG erkla¨rte zugunsten des Antrags der GmbH, dass im

vorliegenden Fall sowohl fu¨r das Jahr 2003 wie fu¨r das Jahr 2004

der Sockelbetrag von 1 Mio. € nach § 10d Abs. 2 EStG zu ge-

wa¨hren sei, nicht jedoch fu¨r das Jahr 2005, da hier ein Verlust vor-

handen war. Die Berechnung sollte dem FA u¨berlassen werden.

Auch der BFH stellte keine Berechnungen an, sondern er-

kla¨rte nach formal-begrifflicher Analyse der Bestimmungen, der

Sockelbetrag du¨rfe bei einer Dreijahresveranlagung nur einmal

gewa¨hrt werden.

31.12.2002 Festgestellter Verlustabzug

-17,5

2003 Einkommen

6,0

2004 Einkommen

1,5

2005 Einkommen

-4,0

2003-2005 Summe der Einkommen im Dreijahreszeitraum

3,5

Totaleinkommen* Lt. BFH-Urteil fu¨r den Zeitraum 2003-2013

0,4

* Im FG-Urteil finden sich auch Angaben u¨ber die Verlust-„Nutzung“ in

den Jahren 2006 und 2007 lt. FA, die hier ebenfalls unbeachtlich sind.

Der Ausdruck Verlust-„Nutzung“ lt. FA verdeutlicht ein mehr als fragwu¨r-

diges Versta¨ndnis fu¨r die Situation einer KapGes., die Verluste erlitten

hat, als ob diese zur Minderung von Steuerzahlungen bewusst in Kauf ge-

nommen worden wa¨ren. Die Information u¨ber das (voraussichtliche) To-

taleinkommen findet sich unter Rdn. 4 des BFH-Urteils vom 23. 1. 2013.

Tab. 1: Gerundete Zahlen lt. U¨ bereinkunft bzw. Information der

Beteiligten in Mio. €

Prof. Dr. Peter Bareis

war bis zum Eintritt in den Ruhestand Ordina-

rius fu¨r Betriebswirtschaftliche Steuerlehre und Pru¨fungswesen an

der Universita¨t Hohenheim, Stuttgart. Der Verf. dankt

Prof. Dr.

Theodor Siegel

fu¨r die intensive Diskussion und wichtige Hinweise.

1 BFH-Urteil vom 23. 1. 2013 – I R 35/12, DB0583831.

2 BFH unter:

vorschau; Abruf 15. 3. 2013.

3 FG Du¨sseldorf, Urteil vom 12. 3. 2012 – 6 K 2199/09 K, DB0479349 = EFG

2012 S. 1387; vgl. dazu auch

Graw

, StR kompakt DB0479352.

4

Bareis

, DB 2013 S. 144.

5 Ist der Absolutbetrag des Verlustvortrags aus Vorjahren gro¨ßer als das

1 Mio. € u¨bersteigende Jahreseinkommen (|VV

0

| > Y

1

> 1), so betra¨gt der

Verlustabzug (VA

1

) lediglich 1 Mio. € zzgl. 60% des diesen Betrag u¨berstei-

genden Einkommens: VA

1

= 0,6*(Y

1

– 1) + 1 = 0,6*Y

1

+ 0,4. Das zu versteu-

ernde Einkommen (Y

1z

) ermittelt sich dann so: Y

1z

= Y

1

– VA

1

. = 0,4*Y

1

–

0,4. Ist im Folgejahr das Einkommen negativ, so kommt ein Verlustru¨cktrag

(VR

2

R

1

) in Betracht, der aber ho¨chstens 0,5115 Mio. € betra¨gt. Das nach

Ru¨cktrag verbleibende zu versteuernde Einkommen (Y

1zr

) ermittelt sich

dann: Y

1zr

= 0,4*Y

1

– 0,4 – Min(|Y

2

|; 0,5). Um in den folgenden Tabellen

u¨bersichtliche Zahlen zu erhalten, wird in Mio. € mit einer Stelle nach dem

Komma gerechnet; daraus ergeben sich keine systematischen Verzerrungen.

DER BETRIEB | Nr. 23 | 7. 6. 2013

Steuerrecht

1265