III. Zur Argumentation des BFH

Der BFH stellt in seinen Urteilsgru¨nden zuna¨chst zutreffend

fest, dass der Sinn des § 11 KStG darin besteht, den gesamten

Abwicklungsgewinn zu erfassen und der Besteuerung zugrunde

zu legen

6

. Aus diesem Grundsatz folgt eine einfache Maxime:

innerhalb dieses Zeitraums muss ein vollsta¨ndiger Verlustaus-

gleich erfolgen. Davon ist im BFH-Urteil jedoch keine Rede.

Dann wird aus der Soll-Bestimmung des § 11 Abs. 1 Satz 2

KStG im Ergebnis eine Muss-Bestimmung: es ist nach Ero¨ff-

nung des Insolvenzverfahrens (vgl. § 11 Abs. 7 KStG) ein Drei-

jahreszeitraum zugrunde zu legen. Das hat allerdings nur einen

Sinn, wenn es in diesem Zeitraum u¨berhaupt zu einer Besteue-

rung kommen wu¨rde. Dazu kann es jedoch im vorliegenden Fall

nur dann kommen, wenn die Regelungen der Mindestbesteue-

rung (§ 10d Abs. 2 EStG i. V. mit § 8 Abs. 1 KStG) eingreifen.

Diese sollen jedoch, wie in der Begru¨ndung zur Mindestbesteue-

rung ausdru¨cklich betont wird, keineswegs dazu fu¨hren, dass

Verlustabzugspotenzial untergeht

7

. Angesichts des im Vergleich

zu den Gewinnen der Jahre 2003 und 2004, die nicht einmal die

Ha¨lfte des Verlustabzugs erreichen, und erst recht angesichts des

erneuten Verlusts 2005, folgt aus dem Sinn und Zweck des § 11

Abs. 1 KStG, dass hier eine vollsta¨ndige Verlustverrechnung er-

folgen mu¨sste. Stattdessen fu¨hrt die BFH-Rspr. dazu, dass fu¨r

diese drei Jahre eine Bemessungsgrundlage von 1 Mio. € resul-

tiert, wa¨hrend der Totalgewinn im Abwicklungszeitraum unter

Beru¨cksichtigung des anfa¨nglichen Verlustabzugs lt. Insolvenz-

verwalter voraussichtlich gerade einmal 0,4 Mio. € betra¨gt, wie

zu Tab. 1 erla¨utert ist. Dem BFH ist diese Folgerung fremd, ob-

wohl er lediglich von einer „Zwischenveranlagung“ spricht

8

. Er

erkla¨rt lapidar, das FG habe die Regelungen der Mindest-

besteuerung „rechtsfehlerhaft“ ausgelegt

9

. Lt. BFH sind die Re-

gelungen zur Mindestbesteuerung im Streitfall „zu beachten“.

Diese Regelungen seien zwar erst nach Beginn des Insolvenzver-

fahrens in Kraft getreten, jedoch sei hierbei auf das Ende des

Dreijahreszeitraums abzustellen

10

.

Der BFH argumentiert weiter, gegen die Mindestbesteue-

rung bestu¨nden im vorliegenden Fall keine Bedenken, obwohl

die Mindestbesteuerung „in den Kernbereich der Gewa¨hrung ei-

nes Verlustausgleichs in unverha¨ltnisma¨ßiger Weise einwirken“

ko¨nne

11

. Die Begru¨ndung hierfu¨r ist nicht nachvollziehbar: Dies

gelte „jedenfalls dann nicht, wenn die Abwicklung . . . noch

nicht abgeschlossen ist.“ Fu¨r den BFH spielt es keine Rolle, dass

fu¨r die Jahre 2003–2005 ein Einkommen von 1 Mio. € zu ver-

steuern ist, obwohl nach Verlustabzug erst im Jahre 2013, also

acht Jahre danach, ein gesamter Abwicklungsgewinn von ledig-

lich 0,4 Mio. € zu verzeichnen ist. Weshalb die bloße Mo¨glich-

keit einer „Scheinabwicklung“

12

– die hier gar nicht vorliegt –,

die Mindestbesteuerung rechtfertigen ko¨nnte, bleibt ra¨tselhaft.

Letztlich beruht die Entscheidung des BFH, nur einen

Sockelbetrag zu gewa¨hren, auf der Gleichsetzung des in § 11

Abs. 1 Satz 2 KStG verwendeten Wortes „Besteuerungszeit-

raum“ mit dem Wort „Veranlagungszeitraum“ in § 10d Abs. 2

EStG. Das ist selbst unter formal-begrifflichen Aspekten nicht

plausibel. Denn in § 26 Abs. 1 Satz 1 EStG findet sich nach

dem Wort „Kalenderjahr“ als Definition in Klammern der Be-

griff „Vz.“, so dass dies i. V. mit § 10d Abs. 2 EStG auch so aus-

gelegt werden kann (wenn nicht ausgelegt werden muss), dass

jeweils fu¨r das Kalenderjahr ein Sockelbetrag zu gewa¨hren ist.

Denn das KStG entha¨lt keine abweichende Begrifflichkeit (vgl.

§ 31 KStG).

Die im BFH-Urteil noch ausfu¨hrlich diskutierte Frage, ob

„Zwischenveranlagungen“ oder „(Einzel-) Festsetzungen“ vorlie-

gen, spielt fu¨r die Ho¨he der insgesamt festzusetzenden Steuer

dann keine Rolle, wenn der Verlustabzug im Endergebnis nicht

beschra¨nkt wird; dies ist im vorliegenden Fall zu erwarten.

Im Ergebnis la¨sst sich das BFH-Urteil so zusammenfassen:

– Wa¨hrend des gesamten Liquidationszeitraums von mehr als

drei Jahren mu¨sste der Verlustabzug in vollem Umfang ge-

wa¨hrt werden, wenn der Liquidationsgewinn diesen Ver-

lustabzug erreicht oder u¨berschreitet. Im Urteilsfall sind das

17,5 Mio. €.

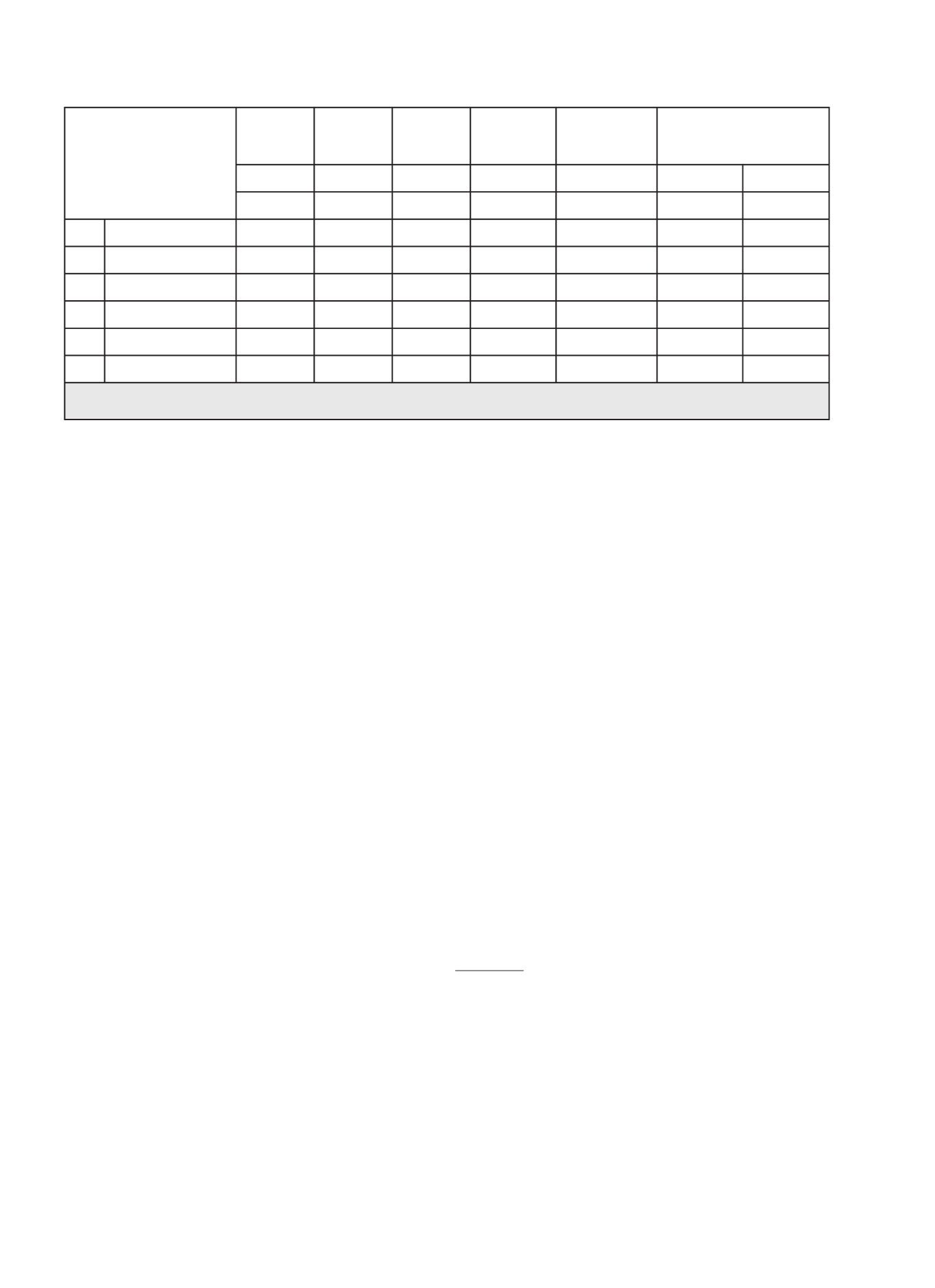

j

0

2002

j

1

2003

j

2

2004

j

3

2005

Summe Einjahres-

veranlagungen

2003 – 2005

Drei-Jahresveranlagung mit

einem bzw. zwei Sockelbetra¨gen

1

2

3

4

5

6

7

1 Sockelb.

2 Sockelb.

1

Einkommen (Y

j

)

6,0

1,5

(-4,0)

7,5 [3,5]

3,5

3,5

2

Verlustabzug (VA

j

) lfd.

-4,0

-1,3

0,0

-5,3

-2,5

-2,9

3

Zu verst. Eink. ( Y

jz

)

2,0

0,2

(-4,0)

2,2

1,0

0,6

4

Verlustru¨cktrag (VR)

-0,2

0,2

-0,2

5

restliches z.v.E (Y

jzr

)

2,0

0,0

(-3,8)

2,0

1,0

0,6

6

Verbleib. VV

j

insg.

-17,5

-13,5

-12,2

-16,0

-16,0

-15,0

-14,6

Tab. 2: Vergleich Jahres- mit Dreijahresveranlagung und Einkommensspreizung lt. Urteilssachverhalt

6 BFH vom 23. 1. 2013, a.a.O. (Fn. 1), Rdn. 9. Die Formulierung im Urteil, die

Ermittlung dieses Gewinns mu¨sse „nach Maßgabe des § 11 Abs. 2 KStG“ er-

folgen, zeigt, dass der Zusammenhang mit den allgemeinen Vorschriften der

Gewinn- bzw. Einkommensermittlung vom BFH verkannt wird. Es handelt

sich bei § 11 Abs. 2-6 KStG keineswegs inhaltlich um Sonderbestimmungen,

sondern um eine bloße Umformulierung der allgemeinen Vorschriften fu¨r

die Gewinn- und Einkommensermittlung. Vgl. dazu den Nachweis bei

Bareis

,

in:

Bro¨nner

, Die Besteuerung der Gesellschaften, 18. Aufl., 2006, C. VII.

Rdn. 1543-1553 (S. 1479-1484).

7 BT-Drucks. 15/1518 S. 13: „Durch diese Regelung wird der Verlustabzug le-

diglich zeitlich gestreckt, es gehen aber keine Verluste endgu¨ltig verloren.“

8 BFH vom 23. 1. 2013, a.a.O. (Fn. 1), Rdn. 9 am Ende.

9 BFH vom 23. 1. 2013, a.a.O. (Fn. 1), Rdn. 11.

10 BFH vom 23. 1. 2013, a.a.O. (Fn. 1), Rdn. 14. Bei einer Einjahresveranlagung

fu¨r 2003 wa¨re hier ein voller Verlustabzug i. H. des Einkommens 2003 von

6 Mio. € mo¨glich gewesen; vgl. Tab. 2 Feld 1.1 statt Feld 1.2.

11 BFH vom 23. 1. 2013, a.a.O. (Fn. 1), Rdn. 15.

12 BFH vom 23. 1. 2013, a.a.O. (Fn. 1), Rdn. 15.

1266

Steuerrecht

DER BETRIEB | Nr. 23 | 7. 6. 2013