Abs. 3 GrEStG (anders als fu¨r die Anwendung von § 1 Abs. 2a

GrEStG) nicht auf

die Beteiligung am Vermo¨gen, sondern ausschließlich auf die

(sachenrechtliche) Mitberechtigung an der Gesamthand an. Die-

se dingliche Beteiligung ist einer Quantifizierung nicht zuga¨ng-

lich

2

.

III. § 1 Abs. 3a GrEStG und Folgea¨nderungen

Mit dem AmtshilfeRLUmsG wird nach § 1 Abs. 3 GrEStG

(Anteilsvereinigung und Anteilsu¨bertragung) folgender Abs. 3a

eingefu¨gt:

„

(3a) Soweit eine Besteuerung nach Abs. 2a und Abs. 3 nicht in

Betracht kommt, gilt als Rechtsvorgang i. S. des Abs. 3 auch ein sol-

cher, aufgrund dessen ein Rechtstra¨ger unmittelbar oder mittelbar

oder teils unmittelbar, teils mittelbar eine wirtschaftliche Beteiligung

i. H. von mindestens 95% an einer Gesellschaft, zu deren Vermo¨gen

ein inla¨ndisches Grundstu¨ ck geho¨rt, innehat. Die wirtschaftliche Be-

teiligung ergibt sich aus der Summe der unmittelbaren und mittel-

baren Beteiligungen am Kapital oder am Vermo¨gen der Gesellschaft.

Fu¨ r die Ermittlung der mittelbaren Beteiligungen sind die Vomhun-

dertsa¨tze am Kapital oder am Vermo¨gen der Gesellschaften zu mul-

tiplizieren.

“ Damit wird der Tatbestand einer „wirtschaftlichen

Anteilsvereinigung“ geschaffen, wobei diese Begrifflichkeit in

den offiziellen Gesetzesmaterialien nicht verwendet wird.

§ 1 Abs. 3a GrEStG soll gem. § 23 Abs. 11 GrEStG „

erst-

mals auf Erwerbsvorga¨nge anzuwenden sein, die nach dem 6. 6.

2013 verwirklicht werden

.“ Das Einfu¨gen des neuen Tatbestands

zieht zudem diverse Folgea¨nderungen nach sich, z. B. bei § 1

Abs. 6 GrEStG (Anrechnung), bei § 6a GrEStG (Steuerbefrei-

ung bei Umstrukturierungen im Konzern) oder bei § 13 GrEStG

(Steuerschuldnerschaft). Die wirtschaftliche Anteilsvereinigung

soll bei diesen Folgea¨nderungen im Grundsatz der (rechtlichen)

Anteilsvereinigung i. S. von § 1 Abs. 3 GrEStG gleichgestellt

werden.

IV. Analyse von § 1 Abs. 3a GrEStG

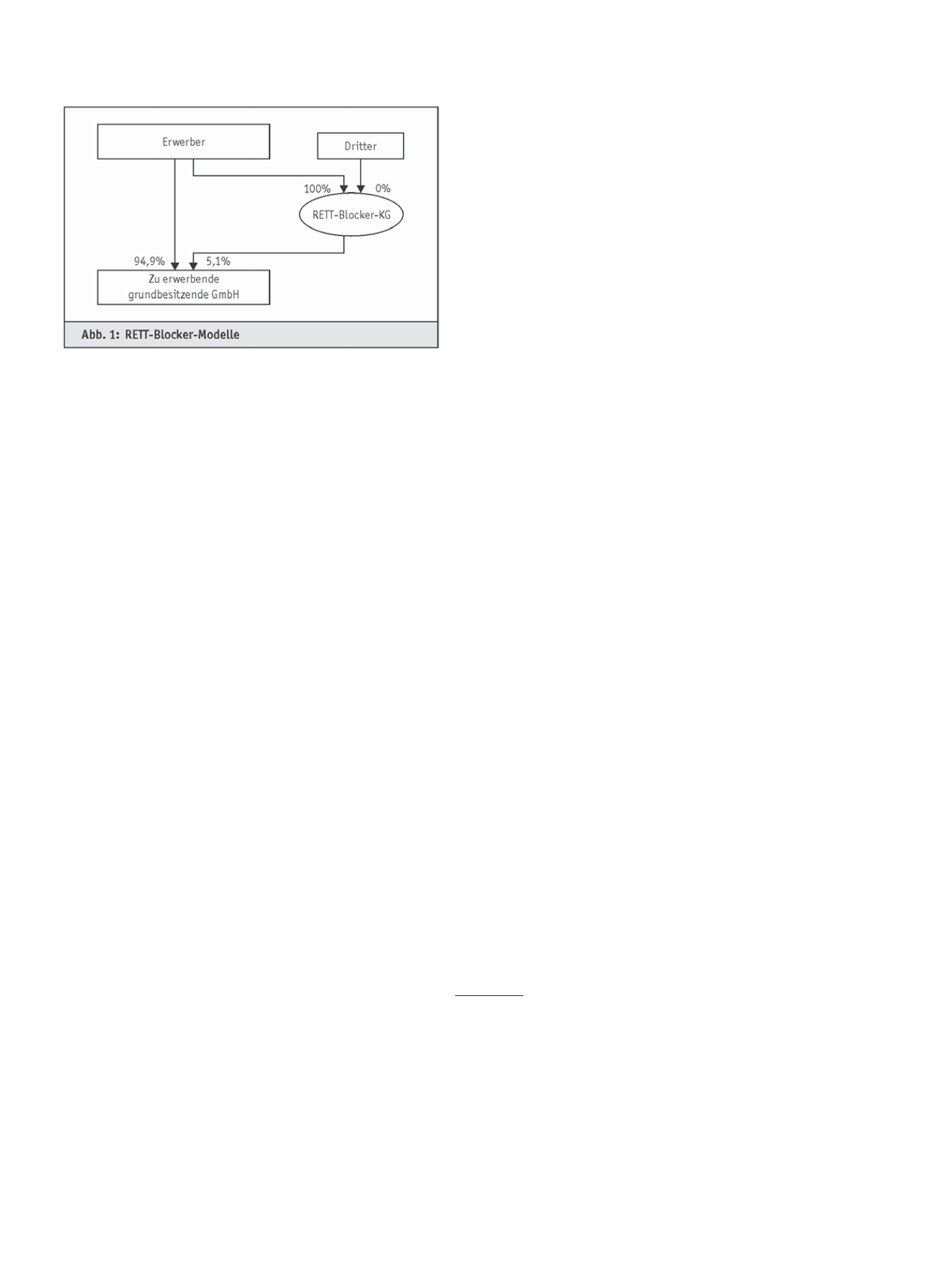

Die gesetzliche Neuregelung bewirkt, dass die bisher ga¨ngigen

RETT-Blocker-Modelle nicht mehr funktionieren und dass zur

Vermeidung von GrESt zuku¨nftig ein fremder (nicht konzern-

verbundener) Dritter gefunden werden muss, der auch wirt-

schaftlich 5,1% u¨bernimmt. Alternativ kann der Vera¨ußerer auch

5,1% an der Immobiliengesellschaft zuru¨ckbehalten. I. U¨ . schafft

die gesetzliche Formulierung wegen der Unbestimmtheit der

verwendeten Begriffe aber zahlreiche Auslegungsfragen. Zudem

gehen die Auswirkungen u¨ber die Vermeidung der RETT-

Blocker deutlich hinaus

3

.

1. Ausgewa¨hlte Zweifelsfragen

GrESt wird gem. § 1 Abs. 3a GrEStG ausgelo¨st, wenn ein

Rechtstra¨ger aufgrund eines Rechtsvorgangs eine wirtschaftliche

Beteiligung von mindestens 95% am Kapital oder Vermo¨gen an

einer grundbesitzenden Gesellschaft innehat.

a) Rechtsvorgang als Ursache

Anders als fu¨r Zwecke des § 1 Abs. 2a oder 3 GrEStG wird da-

mit nicht auf die Position eines Gesellschafters oder eines Er-

werbers, sondern eines „Rechtstra¨gers“ abgestellt. Dieser Rechts-

tra¨ger muss aufgrund eines Rechtsvorgangs eine wirtschaftliche

Beteiligung innehaben. Das Innehaben der Beteiligung als sol-

ches genu¨gt demnach nicht, sondern ein – wie auch immer ge-

arteter – Rechtsvorgang muss das Innehaben bewirken. Es stellt

sich die Frage, ob ein Rechtsvorgang selbst dann scha¨dlich sein

kann, wenn zwar als Ergebnis des Rechtsvorgangs eine wirt-

schaftliche Anteilsvereinigung vorliegt, eine solche aber auch

schon vor dem Rechtsvorgang vorlag (z. B. Aufstockung der

Kapital-/Vermo¨gensbeteiligung von 96% auf 100% oder Ab-

stockung von 100% auf 96%). Solche Rechtsvorga¨nge du¨rfen

nach dem Sinn und Zweck der Regelung, die erstmalige

„wirtschaftliche Anteilsvereinigung“ erfassen zu wollen, nicht zu

einem grunderwerbsteuerrelevanten Tatbestand fu¨hren

4

.

Da § 1 Abs. 3a GrEStG gem. § 23 Abs. 11 GrEStG erstmals

auf Erwerbsvorga¨nge anzuwenden sein soll, die nach dem 6. 6.

2013 verwirklicht werden, lo¨st die bloße Existenz einer bereits

bestehenden wirtschaftlichen Beteiligung von mindestens 95%

am 7. 6. 2013 keine GrESt aus. Im Fall einer solchen Betei-

ligung bereits am 6. 6. 2013 sollten auch Rechtsvorga¨nge nach

diesem Datum, die zu einer Aufstockung der wirtschaftlichen

Beteiligung fu¨hren, jedenfalls im Hinblick auf § 1 Abs. 3a

GrEStG unscha¨dlich sein (z. B. bei Aufstockung der Betei-

ligung von 95% auf 100% am 1. 7. 2013).

b) Kapital bzw. Vermo¨gen

Wa¨hrend fu¨r die Bestimmung der „Vermo¨gens“-Beteiligung bei

einer PersGes. wohl auf die Grundsa¨tze im Anwendungsbereich

der §§ 1 Abs. 2a, 5 und 6 GrEStG zuru¨ckgegriffen werden

kann, ist der Begriff der „Kapital“-Beteiligung (ebenso wie im

Kontext des § 6a GrEStG) eher vage. U. E. deutet die Formu-

lierung auf den Willen hin, nur solche Eigenkapitalbeteiligungen

(in Gestalt von Anteilen am Grund- oder Stammkapital) zu er-

fassen, die fu¨r die Gewinnverteilung unter den Gesellschaftern

ausschlaggebend sind. Gewo¨hnliches Fremdkapital wa¨re damit

ebenso wie Hybridfinanzierungen (Mezzanine-Darlehen, Genuss-

rechtskapital, partiarische Darlehen o. A¨ .) irrelevant

5

. Dies gilt

u. E. selbst dann, wenn die Hybridfinanzierung ertragsteuerlich

als Eigenkapital zu qualifizieren ist. Auch (typisch oder atypisch)

stille Gesellschaften ha¨tten keinen Einfluss auf die Beteiligungs-

quote. Damit wa¨re es zugleich gestalterisch mo¨glich, z. B. durch

2 Vgl. BFH-Urteil vom 8. 8. 2001 – II R 66/98, BStBl. II 2002 S. 156 =

DB0040418;

Fischer

, in: Boruttau, § 1 GrEStG Rdn. 942 (978 f.);

Hofmann

,

§ 1 GrEStG Rdn. 141 f.; gleichlautender La¨ndererlass vom 25. 2. 2010, BStBl.

I 2010 S. 245 = DB0349263, Bsp. 5.2 a. E.; gleichlautender La¨ndererlass

vom 21. 3. 2007, BStBl. I 2007 S. 422 = DB0222419, Rdn. 7.

3 Zielgenauer – wenngleich auch weniger weitreichend – wa¨re hier die Formu-

lierung des Referentenentwurfs zur A¨ nderung des GrEStG aus 2000 gewesen,

wonach § 1 Abs. 3 GrEStG um folgenden Satz 2 erga¨nzt werden sollte: „

An-

teil i. S. des Satzes 1 ist bei PersGes. der Anteil am Gesellschaftsvermo¨gen

.“

Damit sollte erreicht werden, dass zur Ermittlung der 95%-Grenze nicht auf

die dingliche, sondern auf die schuldrechtliche Beteiligung an der PersGes.

abzustellen ist. Vgl. dazu

Fischer

, a.a.O. (Fn. 2), § 1 GrEStG Rdn. 970.

4 Vgl. hierzu fu¨r die Anwendbarkeit von § 1 Abs. 3 GrEStG bei Aufstockungen

von mindestens 95%-Beteiligungen gleichlautenden La¨ndererlass vom 2. 12.

1999, BStBl. I 1999 S. 991, Rdn. 1.

5 Gl. A. wohl

Schaflitzl/Schrade

, BB 2013 S. 342.

1388

Steuerrecht

DER BETRIEB | Nr. 25 | 21. 6. 2013